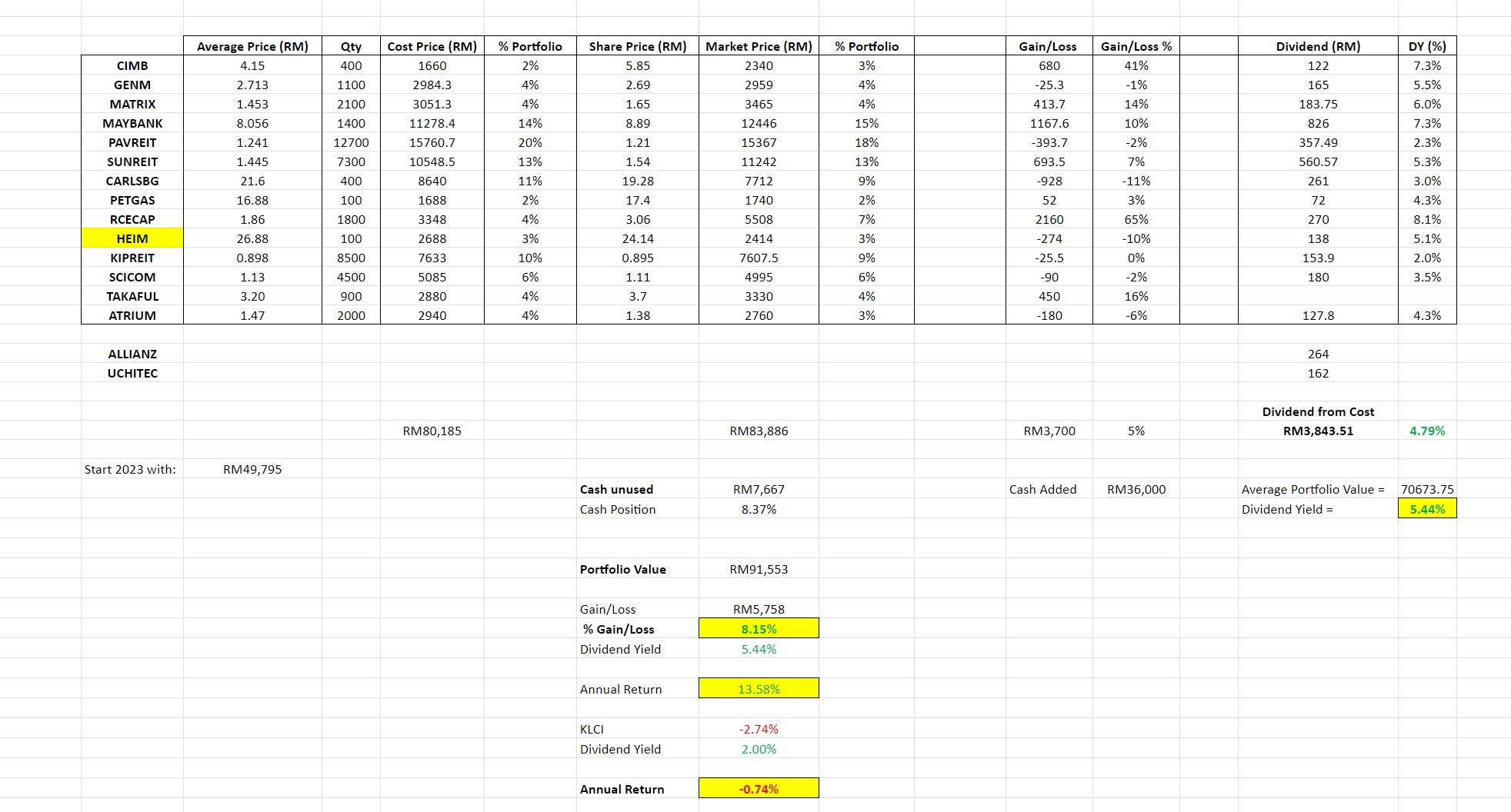

🚗 那辆你 25 岁买的 Honda City,其实花了你 RM1.5 million!

大家应该都听过吧,买车是 depreciating asset。

不过你有没有想过 甚至认真算过,真正的“机会成本”有多大?

我最近做了一个 calculator(https://www.dividendpanda.com/car),玩下玩下就突然吓到自己。

原本以为只是“供车 vs 投资”的 基本 比较,结果一算出来——哇,不讲你不知,真的可以差到百万!

来,我们假设一下:

你 25 岁买第一辆车:

RM100,000 的 Honda City

放 10% 首付 = RM10,000

balance RM90,000 去贷款,9 年、利率 2.8%

每个月还 RM1,043 左右

正常啦,很多社会新鲜人就是这样开始的。

但如果你换个方式,把这些每个月供车的钱拿去 投资在 dividend stocks 呢?

我用 calculator 跑了一下(你也可以试: https://www.dividendpanda.com/car)

我个人的dividend portfolio 过去4年的平均return 在 10% 左右,所以我就用10% 来计算。详情请看旧闻:【2024 股息组合回顾:破个人新纪录】

Scenario 1:9 年后,你刚刚还清车贷

Portfolio 大约 RM208,000

每年收股息 RM10,380(每月 RM865)

.jpg)

本来是每个月 RM1,043 给银行,现在是 RM865 自己收回来。

同样是钱,差一个决定,结果 完全不一样。

Scenario 2:还清车贷后,没再加钱,纯粹放着滚复利至20 年后

Portfolio 去到 RM592,000

每年收 RM29,600(RM2,468/month)

.jpg)

Scenario 3:还清车贷后,没再加钱,纯粹放着滚复利至30 年后,你刚好退休。

Portfolio 突破 RM1.50 million

每年收股息 RM76,000+(RM6,400/month)

.jpg)

一个花 RM100k 买的车,相等于你30 年后 RM1.50 million 的退休金,恐怖吗?

有些人 confirm 会讲:“Where got so easy get 10% one?”

我知道你会这样讲,所以我们也可以直接用 EPF rate——6.0%来试试看。

Scenario 3:6% return,还清车贷后,没再加钱,纯粹放着滚复利至30 年后,你刚好退休。

Portfolio 突破 RM560k

每年收股息 RM28,000+(RM2,300/month)

.jpg)

也就是说,花100k 买的车,就算你只拿 EPF的同等 回酬,照样可以做到半个 million 以上,这就是 compounding effect的威力。

所以说... 我们是不是不能买车呢?

也不是啦 bro,我自己也是有车的人。在马来西亚 不买车真的很不实际的。

只是我现在会这样建议:

Buy basic 车够用就好,我个人就还驾着一辆二手Myvi。

不要一开始就追 dream car,sports car。 等 portfolio 过 RM1 million 再讲都不迟。

趁年轻,把“供车的钱”变成“供未来的钱”。

因为很多人以为自己“供的是车”,但其实是在供掉自己未来的自由。

你可以自己试下

Calculator 在这边:

👉 https://www.dividendpanda.com/car

换你自己的数字来试,比如你本来要买RM 200k 的车,看了这篇文章后你决定只买RM80k的,而剩下的拿去投资,那你就放差价RM 120k,投资回酬你可以试 5%、6%、甚至 8%,自己玩。看看30年后值多少钱。

我跟你讲,一试你就懂——原来买贵车的机会成本,是这样来的。

最后一句:

不是每个人都需要 RM1 million,但每个人都应该懂:

自己今天的每个选择,未来都会有 compounding effect。

RM1 million,不是靠 luck,是靠你现在的每一个 “不冲动”。

好了,以上就是我所有的分享了。望各位股友的精明理财。

那各位股友,你对买车有什么看法呢?

也请记得follow 股友的Facebook page :https://www.facebook.com/stocksPalForever

注:以上的文章只是分析,不是投资建议,不是买卖建议。投资有风险,投资前请一定要做功课,独立思考和咨询投资专家。分析只是参考用的,请一定要自己加以分辨。

广告一下:笔者本职为 product manager / 产品经理,早就想要建造一款属于自己的产品了。因此和朋友开发了Dividend Tracker 小工具

作为股息投资者,你了解自己每年到底 赚了多少 capital gain 和 股息吗?你知道最大贡献的股票分别是哪个吗?

孙子兵法说: 多算胜,少算不胜。

作为投资者,我们必需了解 自己的portfolio 表现,通过数据来验证,才能确切地改进 以赚更多钱。

然而,道理谁都懂,做起来并不容易!

每个投资者 每个月都要花上好几个小时来做tracking,很花时间 很花功夫。

为此,我专门为自己 以及马来西亚的股息投资者们设计了一款dividend tracking tool, 名字暂代为Dividend Tracker - Grow your dividends with data.

功能:

随时随地了解2026年的 expected dividend。你每次买 或 卖股都会自动 update。

一个一个输入持有股票很麻烦?没问题。我们有AI 智能小助手:只要screenshot 你的portfolio,AI 自动帮你输入,只需要10秒钟!

数据分析:想要了解 哪个股票 dividend yield 最高?Dividend 贡献最多?Dividend growth 最可观?Dividend Tracker 让你一键观看!

根据不同的情境 推算出未来5年 10年的股息? 包在我身上!

群众智慧:各位股息投资者 对 具体 股票怎么看?除了自己投一次,也可以来看看大家的投票喔!

[Upcoming feature] 未来还有AI 优化 、AI 分析等非常好玩的功能,不过这些需要一些时间来build。敬请期待!

笔者打算在2026年内建立100人的用户群,让大家来用Dividend Tracker - Grow your dividend with data。完全免费!

不知各位股友 有兴趣吗?有兴趣的朋友请在Google Form sign-up: https://forms.gle/5iwKRofz6XAjXKKw7

笔者过一阵子会邀请大家来做我的Beta Tester!