浅谈 Pavilion Bukit Jalil: 目前到底是资产,还是累赘 ? 从季报看端倪

Pavreit 2023年度最后一个季报终于出了!相信各位股东看到 全年股息来到历史新高的9.01sen,肯定都高兴坏了吧。

一如往常,让股友 我来陪大家做个 【Pavreit季报速看】,并顺道分享一下我对Pavreit 的看法吧。内容大纲如下:

· Pavreit季报速看

· 浅谈 Pavilion Bukit Jalil: 目前到底是资产,还是累赘

这期会有很多数字,请朋友们多多包涵。

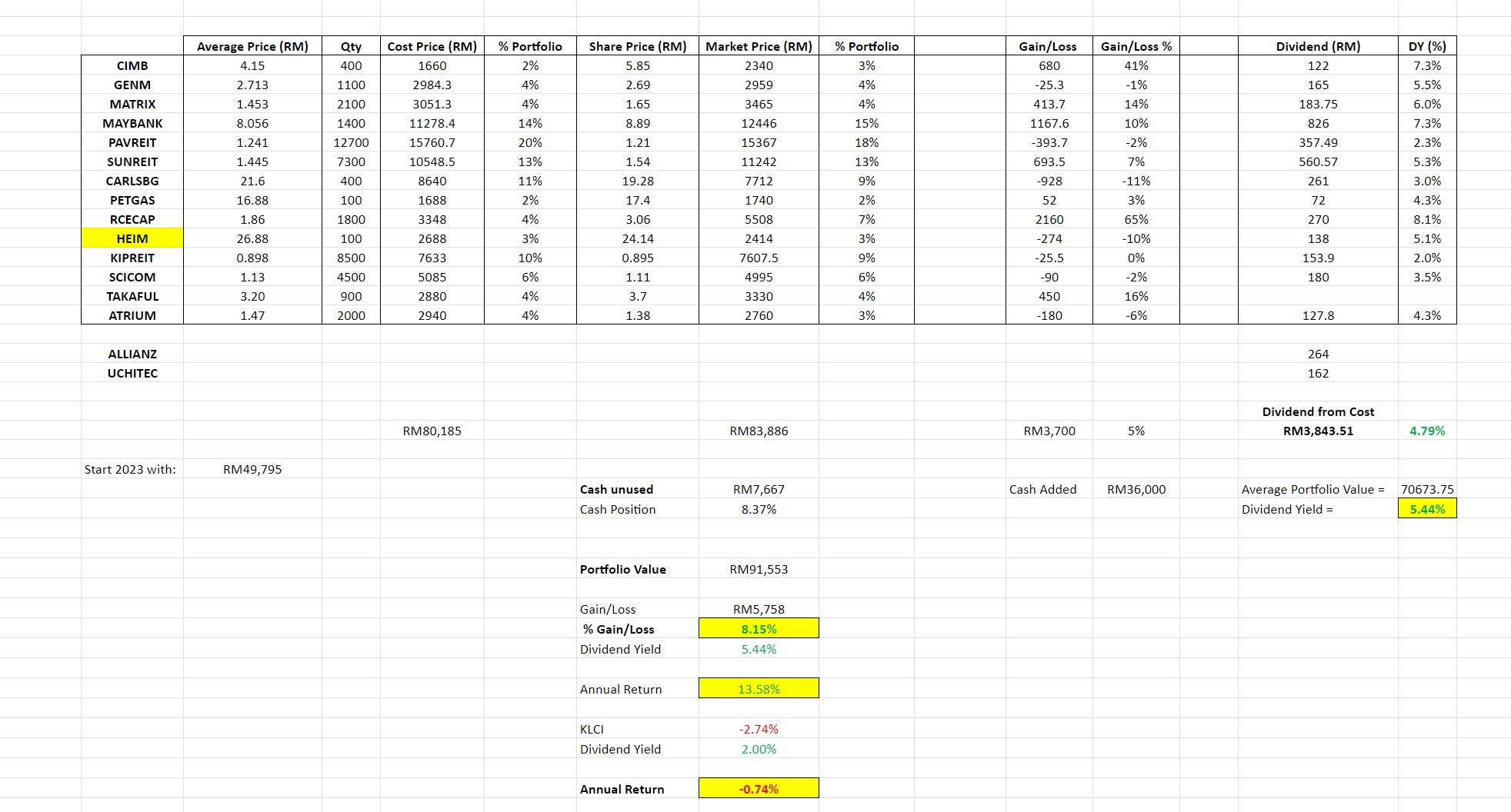

Pavreit季报速看

简单的财报 朋友们都会看了,让我直奔有趣的点:

左边为 2023Q4 最新成绩,右为去年2022Q4 的同期成绩。

先科普一下我喜欢看的Net

Property Income (NPI)。

NPI = Gross Revenue – Operating Expense

REIT 就是做包租公生意的嘛:Gross Revenue 就是收到的租金,减去商场的maintenance、utilities 水电费等 Operating Expenses, 剩下来的就是商场的净收入,也就是NPI 了。

要注意的是:这个NPI 还没有扣除 产业的利息支出、管理费等。不过作为一个metric 来说,NPI 很好用。

好,看回季报:我们可以看到

Net Property Income 对比去年有了非常夸张的成长,一共涨了RM 37.7million 或 38.9%。

我为此感到高兴,不过作为一名负责任的投资者,我们还是必须要了解成长的来源是什么,明年能不能复制等。这样我们才能更精准地了解一家公司。

如图所示:

· Pavilion Bukit Jalil (PavBJ) 贡献了RM 23.1 million 的成长,占了 RM37.7 million 的61%,是最大贡献者。不过,这也是预料中事啦,毕竟去年同期还没有PavBJ。虽然PavBJ 贡献很多成长,不过我个人觉得它目前其实还是倾向于拖后腿比较多,等等我会分析为何我会这么认为。

· 接下来,值得一提的是 Pavilion KL (PavKL) 和 Elite Pavilion Mall (Elite Pav) 这两兄弟,贡献了RM 15.5 million 的增长,超厉害的。

· 至于DaMen Mall 和 Intermark Mall, 这里就不分析了,就当它们不存在好了。

分析了以上,我们就会知道明年肯定是无法复制今年的夸张成长的,毕竟明年不会有多一个PavBJ了嘛。

浅谈 Pavilion Bukit Jalil: 对PavREIT来说,是资产,还是累赘?

要了解一项收购是好 是坏,我们就一定要了解:

1.

收购价 – 有没有买贵?

2.

资产的收入 – 资产赚钱吗?

PavBJ 的收购价是RM 2.2 billion,资金组成大概如下:

-

MYR

1.0 billion 是和银行借钱,是要还利息的。

-

MYR

0.72 billion (已筹得, 已付款)是private placement, 卖股换现钱。

-

MYR

0.3 – 0.4 billion 左右要做private placement (未筹得, 未付款)

再来PavBJ 的赚钱能力如下:

一个季度

Gross Revenue:RM 45.7 million

NPI: RM

23.1 million

把以上乘4 换算成年度收入的话会是:

Gross Revenue: RM 182.8 million

NPI: RM 92.4

million

RM 2.2

billion (或 RM 2,200

million) 的收购价,换来

-

RM 182.8 million 的Revenue (8.3% Gross Yield)

-

RM

92.4 million 的NPI (4.2% Net Yield)

PavBJ 4.2% 的 Net Yield, 是低过PavREIT 整体6% 以上的dividend yield 的,所以很明显是拖累了。

如果我们要算得更细一点的话,就必须算算PavBJ 的那 RM 1.0

billion 的债务。

季报里面有提到:PavREIT 平均的债务成本是4.7%。RM 1 billion 的4.7% 就是一年RM 47 million 单纯就是拿来还利息的, 占了差不多NPI的一半了,也就是说,收入一半都拿去还债了。

NPI RM 92.4 million – Interest RM 47.0 million = 真正的收入 RM 45.4 million

PavBJ 的真回酬 = RM 45.4 million / RM 2,200 million 收购价 = 2.1%

这2.1% 的真回酬 比 FD 还低,投资者单纯拿去放FD, 还赚比较多。

说到这里,你也许也就明白为什么其他REIT如 SunREIT、IGBREIT 都回到不错的价位了,但PavREIT 股价始终还停留在COVID 低点。因为投资者们都很厉害算的。

那PavBJ 就那么糟糕吗?

是糟糕,不过PavBJ 的Occupancy 入驻率才85% 而已,而且RM 9.50 per sf 的租金还算不贵的 (PavKL 应该有RM 20 per sf 以上,PavBJ 未来能有RM 13 per sf 我们就要偷笑了),整体还有成长空间,PavBJ 还不是完全体。

你不放心的话,我们可以来大概算一下:

我们预计完全体的PavBJ 在Gross Revenue 上有50% 的增长: RM 182.8 million x 150% = RM 274.2

million

预计 Operating Expense

涨20% 好了 (Operating Expense 会涨比较少是因为PavBJ 现在不管有没有驻户都已经在承担expenses了): RM 89.8 million x 120% = RM 107.8

million

那NPI 就是: RM 274.2 million – RM 107.8 million

= RM 166.4 million

再减去RM 47 million

的利息支出 = RM 119.4 million

RM 119.4 million

/ RM 2,200 million = 5.4% yield

虽然不到非常好,但还是不错的。当然,你问我的话,我是希望收购价更低一点的,这样回酬就高了。

为什么PavBJ是拖累,但季报却那么好的?

我不敢说我有全部的答案,我能想到的原因有几个:

· PavKL 的增长太好了,盖过了PavBJ 的拖累。PavKL 是本次MVP, 如果不是PavBJ,那PavREIT 的股价表现肯定非常好了。

· RM 2.2 billion 收购价里的 RM 375 million 是还没付钱的,这其实算是0% 利息的贷款。为了还上这笔钱,PavREIT 肯定还要来多一次private placement 稀释股权。

那会稀释多少呢?

如果PavREIT 用每股RM 1.25 来筹钱的话,RM 375 million / RM 1.25 = 300 million

股。

PavREIT 现有的股数是 3,650 million 股,再加上300 million 股的话, 就大概会稀释8.2%。

也就是说,你现在看到 新高业绩的9.01 sen 年度股息 未来会被稀释 8.2% = 8.27 sen 股息。

这样来看的话 就不是历史新高了,跟2022年差不多罢了。

所以,我们要知道: PavREIT

实际上不是史上最好业绩,那只是因为timing的问题,股权还没有稀释罢了。

总结:

Pavilion

Bukit Jalil 的表现现在虽然还不是很好,但我相信这项收购长久来说是好事来的,毕竟PavREIT 也不可能永远窝着PavKL罢了。成长总是会伴随着阵痛的,我觉得管理层在PavKL 业绩强劲的时机购入PavBJ 已经成功把大部分的阵痛都掩盖过去了,看看所有人都觉得PavREIT 这季度的业绩很好就知道了。这业绩 投资者们还是买单的。

好了,希望这一篇会让各位股友对

PavBJ 的帐有更好的理解。这是我第一次尝试那么多数字的文章,其中肯定多有纰漏,请朋友们多多包涵与指教。你喜欢这类型的分析吗? 喜欢或讨厌都可以告诉我哦!

也请记得follow 股友的Facebook page :https://www.facebook.com/stocksPalForever

注:以上的文章只是分析,不是投资建议,不是买卖建议。投资有风险,投资前请一定要做功课,独立思考和咨询投资专家。分析只是参考用的,请一定要自己加以分辨。