【SUNREIT 2025Q3 成绩爆好, 我不得不写这篇文章】

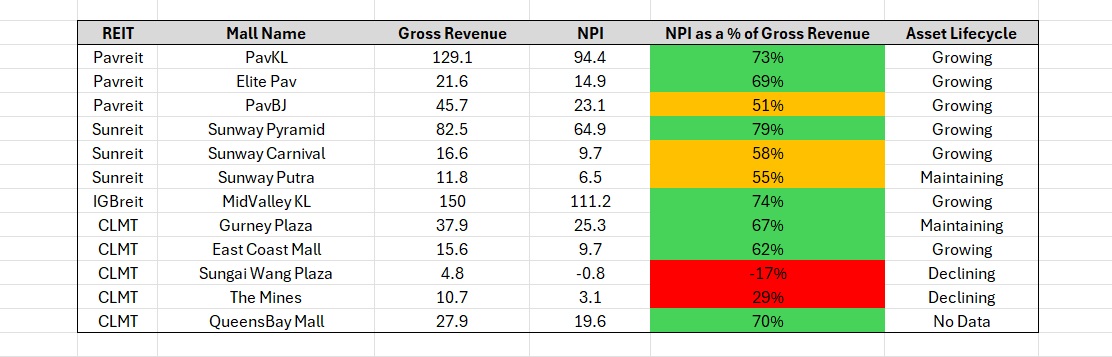

SUNREIT 成绩爆好,让潜水很久的我不得不浮出水面。 首先,来看看REIT 最重要的指标:Net Property Income (NPI), 也就是 租金 减去 营运产业的成本 。 来捉重点: 整体的NPI 从 RM144 mil 涨到 RM181 mil, 上升了25%。 一年内NPI 涨那么多是很夸张的,而且这是在没有dilution 没有额外债务的情况下达成的。SUNREIT 管理层就是牛! 本次的MVP呢 分别有两个部分: (1)Retail segment NPI大涨35%: Sunway Pyramid 和 Sunway Carnival 持续发力 - 前两年的投资终于到了收割期,相信所有的股东都很开心! (2)Hotel segment 也很强: NPI 升了20%,Sunway Resort Hotel 和 Sunway Pyramid Hotel 很给力。 相信很多股友都想知道,照这样的表现下去,SUNREIT 每年的股息可以给到多少钱呢? 这里来做个粗略计算: 我这里会根据NPI的增长 和 股息来做对比:如果NPI 涨了10%,我就预计股息也会涨10%,以此类推。 SUNREIT 2025Q3 的NPI 是RM181 mil,其中Sunway University已经卖掉了,以后不再算进SUNREIT,所以扣除它的RM9.7 mil, 得到RM171.2 mil。对比去年同期的RM144 mil,实际涨了18.6%。 去年同期的Distributable income per share 是 2.61sen,如果乘于 18.6% 的成长率,可得3.10 sen,即一个季度的成绩。 如果乘以4个季度,可得全年12.4 sen distributeable income。 以SUNREIT今天的股价 RM2.14 来算,12.4 sen / 214 sen = 5.80% dividend yield。 好家伙, 逼近6% 了。 要知道,同规格的IGBREIT 的yield 在4.20%,PAVREIT 则在5.50%左右, 变成SUNREIT 是最便宜的。要知道,SUNREIT 的pricing 通常是在IGBREIT 和 PAVREIT 中间的。 以我的平均买入价 RM1.47 来算,12.4 sen / 147 sen = ...