Fintech 金融科技 崛起之新星:Buy Now Pay Later 先买后付 [Part 1]

我在写这篇文章的时候,心情其实是蛮激动的。因为第一,这是我个人非常喜欢的fintech 行业;第二,Buy Now Pay Later (BNPL) 的水很深,里面实在是有太多的故事可以讲,我很期待把故事讲好,又怕自己讲得不够好,没办法让不了解fintech 的朋友都可以体会fintech 的好玩之处。总之,我把它看成是一个挑战。

好了,进入主题:我写这篇文章的目的呢,不单只是提及Buy Now Pay Later 的成长与潜力,更重要的是我想要厘清 产品的本质,背后商业运作的原理、策略与种种的运筹帷幄。我希望对fintech 有兴趣的朋友可以一起来热烈讨论。

这篇文章会尝试回答以下问题:

·

什么是Buy Now Pay Later

(BNPL)?

·

BNPL 的商业模式:他们怎样赚钱?竞争优势是什么?

·

BNPL 玩家中的三个大佬:Klarna, AfterPay 和 Affirm。他们的策略有何不同?为什么我认为Affirm 现在虽然比较小、比较慢,实则是后发先至,放长线钓大鱼。

· 传统的金融大佬 Visa、Master 会坐视不管吗?还是会群起反击?如果群起反击的话,从产品、规模优势等角度来分析,又是孰胜孰败呢?

Buy

Now Pay Later (BNPL) 的产品本质:

Buy Now, Pay Later (BNPL) 或 先买后付是2021年超火的一个产品。马来西亚的朋友应该多多少少都知道 Grab PayLater, Shopee PayLater, 或者是 Atome, Hoolah, MyIOU 等。这些都是市场上比较有存在感的几个BNPL 玩家,没提及的还很多很多。

要讨论Buy Now Pay Later 的好处,就要先从两个角度下手:用户 和 商家。

对用户来说,BNPL 就是在我们checkout 的时候 (online 或 offline 都可以BNPL),我们消费者可以选择把费用分成几个星期、甚至几个月来摊还,0% 利息,只要定期还款的话,就不需要支付任何利息、late fees。

当我想要买 Plash Speed 5 或者几百块的衣服的时候,我不必掏钱就可以马上享用商品,这根本超棒的,好吗?即使我是有cash 可以马上付掉的,但有0% interest 的instalment loan啊,不拿白不拿!

等等,这不就是Credit Card 吗?不就是换了名字而已呀。Buy Now Pay Later 不就只是一种支付手段吗?真的那么有潜力?

对,但也不对。Buy Now Pay Later 的本质是 Credit (信用)没错,但BNPL是比Credit Card 更为强大的产品。

第一:BNPL 可以让你分期很多个月,Credit card 就一个月免息而已。

第二: 你试试不还credit card 看看,什么late fees, interest 的都会莫名其妙冒出来,都不知道银行怎么算的,费用制度完全不透明,不然就是透明但完全看不懂那个formula,感觉上很容易被砍菜头。相对的,BNPL 的费用制度明确多了,有些完全不会有interest, 完全就是fixed amount late

fee 而已。有些BNPL 玩家(AfterPay)甚至设定:fees/interest 不会像credit card 那样无限叠加,是有一个不可以超过交易额25%

的顶限的,你买RM 100的东西,即使迟还10年最多也只会欠AfterPay RM 125 而已,可以说比 Credit Card 良心多了。

第三:你试试apply Credit Card 看看,还要填form,还要submit EPF statement,又要等它几个星期才跟我讲 不 Pass,扭扭捏捏,鬼才有时间陪银行玩。相反的,BNPL 你只要按按几个按钮,它马上就让你知道 approve 不 approve, 跟create gmail account

一样简单。那个用户体验根本完败Credit card 。而且,这世界上有多少人有credit card?

论用户群,BNPL 适用于我们每个人,Credit card 就是少数人才有的。

单单从以上几点来看,BNPL 就是一个比Credit Card 更强大的产品,他至少抹掉了60-70%人们需要Credit Card的原因。BNPL 虽然本质上是Credit,但消费者倾向于把它看成是

Budgeting tool,用起来不会像Credit Card 那样有心理负担。

那 BNPL 真的会取代Credit card 吗?

有些研究说会,有些说不会。我个人觉得多少应该会有影响。来看一组Australia 的数据:

自2017年起,Australia 的Credit card数量开始不增反减。同一时间,BNPL 玩家的Revenue 开始爆发性成长。虽然从统计学上来说,Credit

Card 和 BNPL 未必有causal relationship, 但这样的结果很难不让人往“Credit Card 被BNPL 取代”的方向想。Australia 是BNPL 早期发芽的地方之一(AfterPay 的诞生地), 美国反而是最近这一两年才红起来的,所以走得更前端的Australia 的数据有参考价值。

Buy Now Pay Later 对于商家的好处 很简单易懂:

(1)

客户能够分期付款大大提高了成交的成功率

(2)

客户身上有更多的现钱,所以更倾向于购买更多东西 (这点有数据支持,各家BNPL都报告说 它们提高了Average Order Value (AOV)20-40% 不等,也就是说因为BNPL的这个选择,商家多卖了20-40%的 东西。)

(3)

商家不需要承担default risk。如果客户无力偿还,BNPL 玩家会吃下亏损。实际上,一个交易发生的几天内,BNPL 玩家就会把钱完全还给商家。(如果客户买了RM 100 的东西,分期4个月,每月RM25。BNPL 在交易后的几天就会把总额 RM100 (扣除一些费用)还给商家。商家根本不用担心

客户无力还款。

对于商家来说,这样子的安排根本是no-brainer,不拿是蠢蛋。唯一的代价就是略高的费用 -交易额的4-6%,平常使用Payment Gateway 的费用都要1-3% 左右了。比起20-40% 多出来的Sales, 额外2-3% 的费用还是有利可图的。

从以上分析可以看出,BNPL 对于客户和商家都带来了巨大的价值,所以BNPL 玩家才有存在的价值。

BNPL

的商业模式:他们怎样赚钱?竞争优势是什么?

BNPL 其实有3-5 种不同的business model, 这里就暂且先讨论大部分BNPL玩家(Klarna 和 AfterPay) 所选的一种business model。(Affirm 的模式比较特别,文章后段会特别提到,这部分会是高潮,请好好期待。)

好,就如以上所说,BNPL 实际上是Credit business, 玩家们是要承担 客户default的风险的。既然要承担风险,那就不可能是无偿的吧,那BNPL 玩家是从那里赚钱的呢?

你会说是late fees/interest。是没错,但这个只是很小很小一部分而已,有interest 的部分只是体量最大的Klarna 的transaction的2% 而已。试想想:如果BNPL 必须要从interest 赚钱的话,那它就必须鼓励 用户欠钱不还,那它就跟Credit card 完全没两样了,而这也是Credit Card 被人诟病的地方 – 它一方面不想做大耳窿(名声不好),另一方面想要增加收入的话,就必须让客户欠更多钱。这个内在的矛盾奠定了只有一方会真正获利。

BNPL 玩家们都极力避免陷入这种与消费者的拉扯,既然不想从用户身上赚钱,那就只能把心思放在别的地方了。我想你已经猜到了 – 那就是商家。既然我都为商家带来了额外20-40% 的Sales这么巨大的价值,我理所当然的可以收费。我们之前提到的4-6% 的transaction fee 就是BNPL 玩家的主要收入来源。由于那个4-6% 还要分给行业内的Payment Gateway,Issuer, Visa/Master 等,BNPL自己拿到的Net margin应该只有2-3% 而已。

所以,事实上来说:BNPL 们是拿着 商家的费用 来 subsidize 客户端的,把interest rate维持在0%,难怪Credit card 打不过。这就是典型的,‘羊’毛出在‘牛’身上,‘猪’ 来买单。

等一下,有些 有投资/金融经验的朋友可能会问:连世界上最强的公司 – Apple 的 Cost of Debt 都在4.3% 左右,assume BNPL 玩家很厉害可以拿到 一样的rate,那他们不就是拿着4.3% 的成本,来获得2-3% 的收益,那这不是卖越多 亏越多吗?

这个问题很好!事实上呢,BNPL player 在借钱的时候会把他们的Receivable

(等着收回钱的部分)这个资产来抵押,以换取更低的Interest rate。

从表里面可以看到,AfterPay US 和 AfterPay NZ 的部分的interest rate cost

在1.6% 左右,AfterPay AU 老家的interest 更是只有0.09%!看来老家Australia 的银行很相信AfterPay。

AfterPay 2021 年度的Net Margin有2.1%,它的cost平均下来应该只有1% 左右而已,算下来还有赚1%。 Unit Economics 是positive的,所以只要规模够大,BNPL 的模式是可持续的。

但是,BNPL 玩家们看起来赚得好少哦。而且,每个人都offer 一样的产品,玩家们除了靠offer 更低的rate 来拉客,还有什么别的竞争优势吗?

BNPL

新的价值:Leads Generation为商家带来更多用户

BNPL 的竞争已趋白热化,单单依靠更低的rate已经不足够以领先于对手了。不管是Klarna, AfterPay 还是Affirm,他们都变出了更多的花样 – 那就是Shop Directory。如果说和商家的integration 是 B2B 端的,那这个Shop Directory 就是B2C 端的

BNPL 玩家们先是透过和Payment Gateway/ 商家的integration,在online checkout 那里吸引用户到自己的网站/app 来注册户口,然后借助这些Payment Gateway/商家的影响力 把伙伴的用户 变成自己的用户。当这些用户都在用BNPL app 了之后,BNPL 玩家就会把商户的网站list 在自己的app 里面的Shop Directory,可以做一些discount之类的吸引用户们继续光顾这些合作的商家。据说,AfterPay 每个月就会为商户们的网站送上10 million

以上的traffic,conversion在10-15% 左右,也就是每个月多促成了1.5 million

笔的生意,以此附加价值来把商家绑在自己的平台上 增加粘性,甚至用此为特点 从别的BNPL 平台上抢商户。

从上图可以看见,Affirm从Shop Directory 带来的交易以及占了总交易的30%。让我们算一下:30% / 70% = 0.43。Affirm 的Shop Directory 为商家们带来了+43% 的生意,如果Affirm不推的话,这些交易恐怕不会发生,而且43%这个数字以后应该会只增不减。由此可见,BNPL 玩家们对用户的消费有着很强的影响力,它们在未来应该可以把这个Shop Directory 当作leads generation 来变现赚钱。BNPL的Average Order Value 在USD 100 左右,为了这些生意,我相信商家们是愿意付USD 10 per successful sales 的。AfterPay 每个月就有1.5 million 笔这样的交易,1.5 million x USD 10 = 每月USD 15 million (每年USD 180 million) 的额外Revenue了。AfterPay 2020 年的Revenue 有USD360 million 左右,lead generation 业务在成熟阶段可以带来+50%的 Revenue。而且重点是:这部分的生意是没有什么成本的,margin 80-90% 都不奇怪,算下来就是每年USD 130-150 million+ 的 Net Profit了。

当然,这是未来的事。现在处于BNPL 高成长阶段,玩家们更倾向于把这些好处 免费让利给商家,以快速抢占市场。BNPL 三大玩家几乎都是那么做的。Affirm为了把 “用户体验” 和 “商家附加价值” 提高至极致,甚至花大钱 USD 300 million收购了 Returnly 来加强 Returns (退还货物) 的这个环节。

Returnly 有什么功能呢?基本上,使用Returnly来做Return的用户在把商品寄回去之前,就可以马上拿到Returnly Credit来购买同样商家的 别的商品。这么做有几个好处:第一,用户急用产品却又缺钱的话,不需要先等拿到Refund(通常要好几天到好几个星期),用Retunly大大地提高了用户再购买的意愿,而商家也就能够保住这单Sales了。第二,商家如果要靠自己提供这种程度的服务的话,就必须要承担被用户骗的风险(拿到Credit了却没把就商品寄回去),用Returnly的话此风险由Returnly承担,但是会抽一些费用。

Returnly 的生意模式,其实和BNPL 几乎是一模一样,也就是承担风险,提供Credit,抽取fees, 但Returns 属于 Post-Purchase 的环节。从这里我们可以看出 BNPL 玩家的野心很大,它们准备把 Pre-Purchase (Lead Generation) , During

Purchase (Buy Now Pay Later)和 Post-Purchase

(Return Experience & Payment) 的环节都做好,一条龙服务,好让商家离不开自己。

BNPL 的竞争格局已经进展到很高的程度了,当然那个格局其实可以更大,Affirm 为我们示范了更伟大的可能性。接下来就让我们进入今天的主戏 – BNPL 大佬们的个别分析。

我不只会提及这些玩家的基础资讯,更重要的是我们一起来分析BNPL 大佬们的策略、产品强度 以及谁会是未来的赢家。接下来的讨论会是BNPL系列的重中之重,我有自信你很难在别的地方看到这种类型的分析,因为有异于“股票分析”,这个系列的定位是 “行业分析”,即使是Fintech 从业者也应该可以受惠。

好!我们这就过去:Buy Now Pay Later 先买后付 [Part 2]

注:以上的分析不是投资建议。投资有风险,投资前请一定要做功课,独立思考和咨询投资专家。分析只是参考用的,请一定要自己加以分辨。

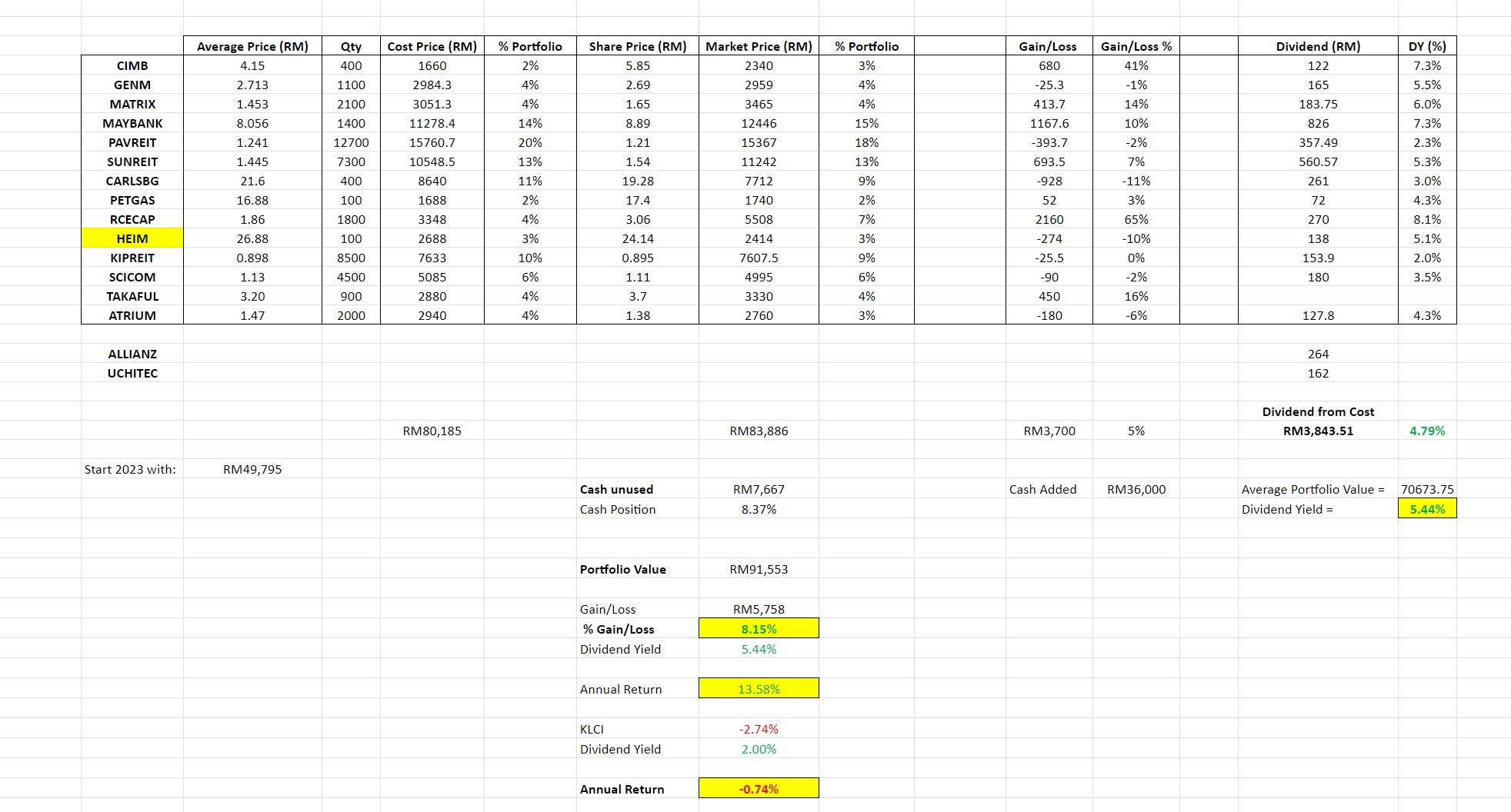

广告一下:笔者本职为 product manager / 产品经理,早就想要建造一款属于自己的产品了。因此和朋友开发了Dividend Tracker 小工具

作为股息投资者,你了解自己每年到底 赚了多少 capital gain 和 股息吗?你知道最大贡献的股票分别是哪个吗?

孙子兵法说: 多算胜,少算不胜。

作为投资者,我们必需了解 自己的portfolio 表现,通过数据来验证,才能确切地改进 以赚更多钱。

然而,道理谁都懂,做起来并不容易!

每个投资者 每个月都要花上好几个小时来做tracking,很花时间 很花功夫。

为此,我专门为自己 以及马来西亚的股息投资者们设计了一款dividend tracking tool, 名字暂代为Dividend Tracker - Grow your dividends with data.

功能:

随时随地了解2026年的 expected dividend。你每次买 或 卖股都会自动 update。

一个一个输入持有股票很麻烦?没问题。我们有AI 智能小助手:只要screenshot 你的portfolio,AI 自动帮你输入,只需要10秒钟!

数据分析:想要了解 哪个股票 dividend yield 最高?Dividend 贡献最多?Dividend growth 最可观?Dividend Tracker 让你一键观看!

根据不同的情境 推算出未来5年 10年的股息? 包在我身上!

群众智慧:各位股息投资者 对 具体 股票怎么看?除了自己投一次,也可以来看看大家的投票喔!

[Upcoming feature] 未来还有AI 优化 、AI 分析等非常好玩的功能,不过这些需要一些时间来build。敬请期待!

笔者打算在2026年内建立100人的用户群,让大家来用Dividend Tracker - Grow your dividend with data。完全免费!

不知各位股友 有兴趣吗?有兴趣的朋友请在Google Form sign-up: https://forms.gle/5iwKRofz6XAjXKKw7

笔者过一阵子会邀请大家来做我的Beta Tester!