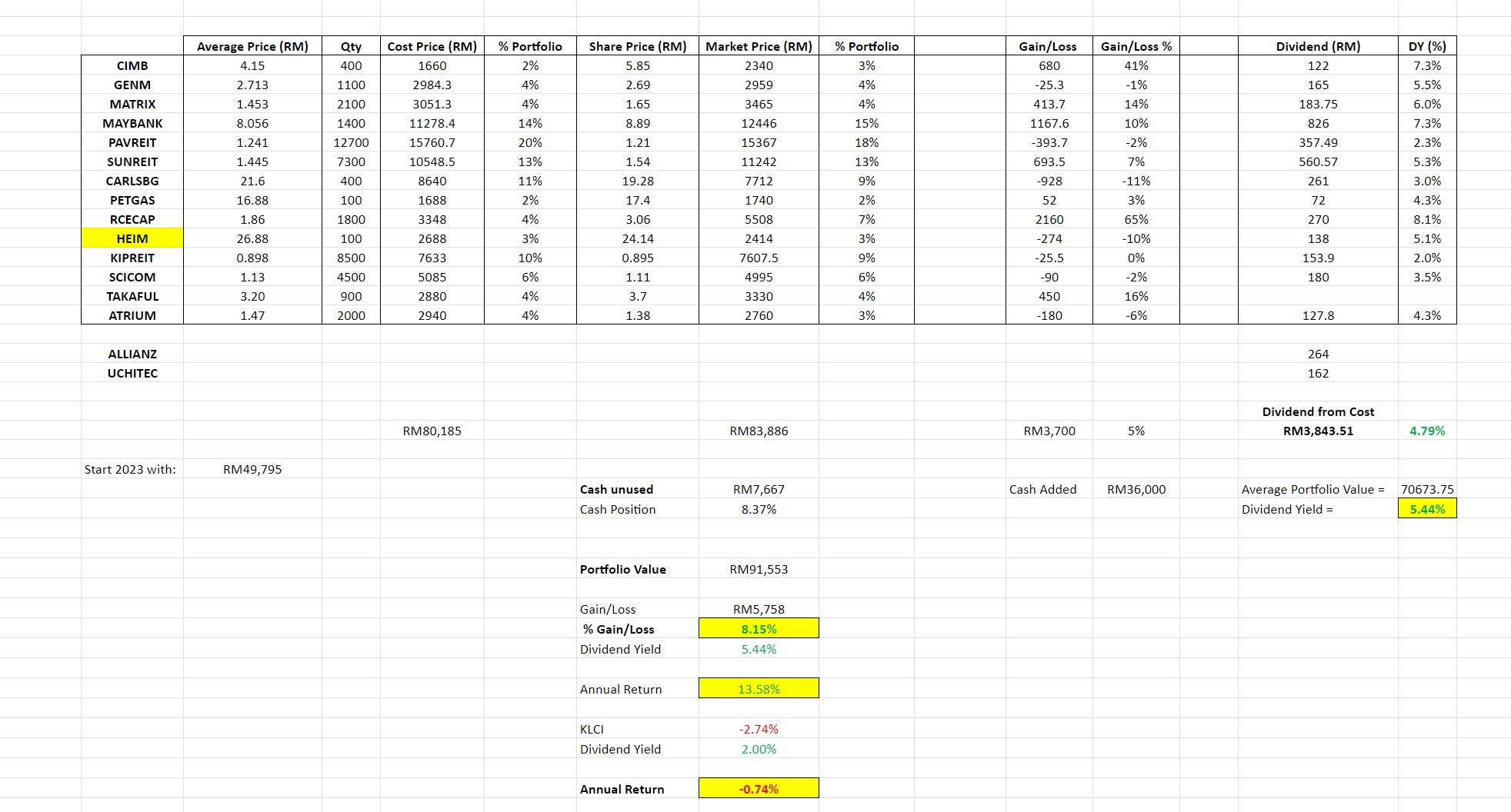

Buy Now Pay Later 先买后付 [Part 2]:三大玩家

本篇为BNPL系列的【Part 2】, 还没有读过 【Part 1】的朋友请浏览:Fintech 金融科技 崛起之新星:Buy Now Pay Later 先买后付 [Part 1]

BNPL 玩家中的三个大佬:Klarna, AfterPay 和 Affirm。

让我们来简单带过3个大佬的背景:

1) Klarna

Klarna 是Buy Now Pay Later 的老大,2005 年创办于瑞典,生意遍布与Europe、UK、US、Canada、Australia 等欧美国家。旗下用户90 million,每天贡献2 million 笔transaction,2021 年的Annualized GMV (总交易额) 为 USD 78 billion, 其中新进的US market 只贡献了USD 6 billion 的GMV。可以说,Klarna 在世界范围内是最大的BNPL Player 之一,美国市场暂时只是它的小部分。有传闻说,Klarna 早前对美国市场有些水土不服,Affirm, AfterPay 和其他玩家都觉得可以抢它生意。

Klarna 从商家那里赚到的 Revenue 已经超越了 用户了,这和我们在前篇的分析一致。

Klarna 已经开始从Lead Generation, 或者叫Affiliate marketing 那里赚取Revenue 了,也和我们之前分析的一致。

Klarna FY2021 H1

的报告中提到:旗下的用户反而是上了年纪的GenX 和 Baby Boomer 世代成长最快。这代表BNPL对于老一辈的人来说也有吸引力。我觉得这点很有趣,所以特别提一提。

Klarna 比别人特别的地方在于 它其实是一家fully licensed bank, 在Germany 有提供Current accounts, 在Sweden 有提供Savings Account。Klarna 想要把用户的 Saving 和 Spending 都包揽下来,野心很大,应该是想成为Finance SuperApp。

2) AfterPay (ASX: $APT)

AfterPay 于2015年在Australia 创办, 目前业务遍布于Australia, New Zealand, US, Canada 和 UK。AfterPay 手上有16 million 用户,98k 的商家,2021年的总GMV达到USD 16.5 billion,其中North America(US、Canada)和 APAC (Australia、New Zealand) 个别贡献了USD 7 billion 左右。

AfterPay 的Revenue中只有少于10% 来自于客户的late fees,可见它有好好守承诺,不想像Credit Card

那样赚用户的钱。

分享一些AfterPay 有趣的事迹:AfterPay 在Australia的一些死忠粉 创办了了一个叫“Kmart Needs AfterPay” 的Facebook page, 人数有接近一万人,他们施压Australia

的连锁商场 Kmart 以接受AfterPay Payment,最后竟然还成功了。可以看看他们的page:https://www.facebook.com/Kmart-needs-After-pay-1158353840923507/

2021年8月,Fintech界的太子 - Square 宣布以USD 29 billion 的价格收购 AfterPay。这是BNPL 史上最大的收购案,证明大佬们看中了BNPL的潜力,即使花大钱也愿意把它买下来。

Affirm 在2012 于美国创办。主要创办人为 Max Levchin。他和Peter Thiel (PayPal, Palantir), Elon Musk (PayPal, Tesla, SpaceX),

Steve Chen (Youtube), Reid Hoffman (LinkedIn) 等同为PayPal mafia 的一员。

Affirm 目前只在美国有业务,目前有7.1 million 个用户,29k 个商家,2021年总GMV 达到了USD 8.3 billion。Affirm 虽然是三大BNPL玩家中总GMV 最小的,但在美国境内Affirm 比其他两家还要大一些些。

Affirm 的定位和其他两家不太一样,Affirm 选择从比较大单的交易做起,所以你会看到Affirm 的Average Order Value (AOV) 在USD 500 左右,远高于其他两家的USD 100-150,这是因为Affirm 主攻的市场不同。由于Affirm 的 AOV 比较大,它的分期付款也可以拖得比较长,短则数月,长则数年。

而且Affirm 是个异类,其他两家都尽量不赚 用户的钱,Affirm呢反其道而行,60% 的transaction 都是收利息的。不觉得奇怪吗?别人不收利息,Affirm却偏偏要收利息,这是什么道理?等下我们会特地来聊为什么Affirm 那么特别。

好的,在我们继续聊下去前,来个小总结:

Affirm后发先至,放长线钓大鱼

我们这里专注讲美国市场,因为这里的竞争最激烈,玩法多,市场大。如果我们来比较玩家们在美国市场的GMV 年增长率的话,会发现:

- Klarna: 300%+

- AfterPay: 146%

- Affirm: 106%

Affirm 是增长最慢的那个,按照这种情况下去,Affirm 在美国本土市场很快就会被Klarna 和 AfterPay 给超越了。但是,我其实反而比较看好Affirm的长期发展,因为Affirm 的格局更大,看得更远。我们接着聊。

简单来说,AfterPay 和 Klarna 专注在fashion e-commerce

服装业比较多。

来看看Klarna 的Shop Directory:

再来看看AfterPay 的报告:

可以看到,AfterPay 的category 都是 Fashion, Footwear,

Beauty, Wellness 等等的。Klarna 也是如此。(我很怀疑,BNPL的用户是不是以女性居多。)

Fashion 行业margin 高 (有空间给BNPL赚),Customer Acquisition Cost 高 (更乐意分润给”可以带来更多用户”的BNPL),而且Fashion turnover 蛮快的,所以Fashion是BNPL 发展的绝佳行业。

AfterPay 和Klarna 专注发展Fashion sector 在战略上是正确的,Fashion 是low hanging fruit, 快速抢占市场的话,就有机会弯道超车Affirm,事实也证明如此。而且,喜欢fashion的用户,肯定也很乐意接受BNPL 玩家给的服装推荐,这样AfterPay 和Klarna 的Shop Directory 就更有效,Fashion 商家就更开心,这里会形成一个小小的flywheel

effect,越大竞争力越强。

说完了AfterPay 和 Klarna, 让我们来说说 Affirm。

Affirm 的策略和另外两家完全不同。Affirm 的多数transaction 都是有interest 的,表面上看,这样增长比较慢,但实际上这样长远比较好。

根据McKinsey 给出的分析(以上图表),margin 和 Customer

Acquisition Cost (CAC)是决定一个行业适不适合 0% instalment 的决定性原因。图表越往右上角对 BNPL 0% Instalment 越友善:

-

Margin 高就代表 商家更有空间分润给BNPL。试想想:如果你的margin 只有10-15%,你会愿意分6% 给BNPL 吗?不可能吧。

-

CAC 获客成本越高,就代表商家越珍惜 BNPL 带来的额外order。试想想:你的CAC 是RM 50 一个人, 如果BNPL 可以为你带来多一个客户,订单值RM 120, 但要抽6% (RM 7.20), 相比起你自己本来要花RM50,现在只要RM 7.20, 商家自然OK 呀!

Klarna 和 AfterPay 想赚商家的钱,就只能专注在图表的右上角。这样虽然成长快,但也有坏处:当你把右上角的行业都吃完后,怎么办?成长快,但顶限在那!这样子很难让BNPL 普及到各行各业。

那你会问:左下角的行业要怎么攻破呢?

商家不愿意分润的话,那唯一的办法就只是从 用户身上赚钱呀!

羊毛出在羊身上,一个正规的business model 始终是要赚钱的,不能从商家赚,那就从用户赚。这就是Affirm 的策略和定位!

如果我们看 Affirm 的 GMV 行业分布的话(上图),它还蛮平均的,Fashion 只是其中一部分。Affirm 连McKinsey 图表左下角的 Travel 都吃得到,真的厉害 👍

所以,用户 和 商家 是两个极端,利润可以从左边挤一点,如果不行,那就往右一点,达到平衡的话,商家就愿意用BNPL 了。

从这里,我们可以知道Affirm 的野心才是最大的,Affirm 想把 BNPL 普及化到各个行业,它才是BNPL 真正的代言人!

Affirm 只要左调一点,右调一点,理论上就可以涵盖各行各业,只是每个行业都要花时间和精力来微调。有时侯甚至连商家都不知道怎么调最好,还没有调到最佳状态可能就放弃了。

为了应付这个问题,Affirm 推出了revolutionary 的 “Adaptive Checkout”功能,Affirm 会利用人工智能 来提供用户几种installments 选择:

用户可以从这些选择中选一个最适合自己的plan, 这样的flexibility 大大提高了用户的购买几率 。Affirm 的资料显示,Adaptive Checkout在本来BNPL 的基础上,又再提升了26% 的conversion rate。BNPL 本来就会带来20-30% 额外的conversion rate,现在又更提升26%,其他的BNPL就望尘莫及了。

而且,Adaptive Checkout 还有一个好处:在与用户的互动中,Affirm 的machine learning

model 可以学习 “到底应该赚 商家多一点,还是赚用户多一点“。人很难找到的平衡,让AI 来做就行啦,而且随着更多的数据积累,AI 只会越来越强大。26% 是起点,不是终点。要建立这样一个machine learning model 是很不容易的,需要花大钱搞科研。别的BNPL 想做也未必做得来,因为和“不赚用户钱”的business model有矛盾。

不懂的人看adaptive checkout 不就是一个feature吗? 我们真正了解后就会知道 Adaptive checkout 这个product 是有战略意义的,能够参与建立这样跨时代的产品,绝对是所有产品人的梦想。

说到这里,大家应该明白Affirm 和别的BNPL 玩家的business model 有何不同了吧。Affirm 看起来应该可以走得更大更远,那接下来的问题是 :Affirm 的财务体质会不会也同样比较好呢?

答案也是肯定的。上面我们提到了AfterPay 的Net Margin 是 GMV 的2%, 大多数BNPL 和这个2% 差不了多远。Affirm 就厉害了(看上图),Affirm 2021年的Net Margin 是 GMV 的5%,是其他玩家的2.5倍, 而且还有往上增加的趋势。

我们知道 Affirm 基本上有两种BNPL产品: 0% Installment 和 Interest-bearing Installment。

2021 年,0% Installment 的GMV 有USD 3 billion , 年成长66%;而 Interest-bearing Installment的GMV 有USD 4.7 billion, 年成长74%。“有利息的”居然成长比“没利息的”还快!这可能是因为 “有利息”的部分没有太多BNPL 玩家,竞争没那么激烈。

当大家都在争破头抢 0% Installment

的时候,Affirm 已经另辟蹊径,找到自己的出路了。

你以为这就完了吗?没有,Affirm 还有更厉害的产品在后头!

Affirm

的新产品 Debit+ Card: 可以变成Credit card 的Debit card

Affirm 最近也宣布了另一个划时代的产品: Debit+ 卡。

Debit+ 有什么用呢?

Debit+ 就是 普通的Debit 卡,但在此之上加了一些新功能:比如说,你在超市刷Affirm Debit+ 买了RM 120 的东西,超市通常不会给你installment,因为margin 不高,但Affirm Debit+ 可以在事后在app问你要不要把这个RM120 分成4个星期来还,可能利息1%。你想了想,最近手头有点紧,1% interest 才RM 1.20,可以等一个月到时候我的薪水都进来了,蛮OK的嘛。你答应的话, Affirm 基本上就会把花出去的钱再打进你的户口。

简单来说,Debit+ 就是在你需要的时候可以变成Credit card 的Debit card, 而且它不像Credit card 那样1个月后就自动会有late fees/interest 等等,因为1%interest 都已经列明的了。没用到的话,Debit+它就是普通的Debit card,用起来不像Credit card 那样压力。

Debit+ 比Credit card 更厉害的地方就是:Credit card 的interest 是flat 的,不管你买的是 杂货 还是衣服,一年18% 就是18%。Debit+ 不同,它可以根据不同的产品、商家来charge

interest rate。这样的灵活性使得整体的 interest 肯定比 Credit card低、更有竞争力。

而且不要忘记,Debit+ 是绑定 Affirm App 的,Affirm 只要一个software update就可以加入 Cashback 等功能,和Tesla 一样,你的Debit+ 还可以自动update 新功能,会进化的,非常高科技。

另外,因为Debit+ 是card 的关系,即使商家没有和Affirm 合作也没关系,照样可以用BNPL。Klarna, Afterpay 其实也有推出virtual

card,让用户不管去到在哪里都可以买东西,但不同的是这两家因为都是0% Installment, 卡上的消费其实是赚不到多少钱的,甚至会亏钱,所以推起来不会像Affrim那么卖力。

从产品的角度来说,你的Debit+ 根本就有Credit card一切的功能,却没有Credit card 的成本。Debit+ 根本完败Debit card 和 Credit card。

Credit card 、Debit card 那么稳定的产品,过去的30年来都没有什么太大的进步,Affirm 的 Debit+ 实在是另一个划时代的产品。

你可能会问:那银行、Visa/Master 它们不能推出一样的产品吗?

很难!你想想看,银行要给你一个Credit card 都要process 那么多天,你要它们像 Affirm 那样要在几秒之内决定要不要借钱给用户,要借多少,钱又要拿得回,我不觉得有几个银行有那个能力。就算有,也只有少数比较大的银行有能力培养出世界一流的科技团队。

银行们如果在Debit card/credit card 的大本营被Affirm 打败,那真的非常讽刺。

Affirm Debit+ 会不会成功,让我们拭目以待。总之,Affirm 是我看过科技含量最高,产品最划时代,定位最有野心,策略最大胆的BNPL。Max Levchin 果然厉害!

如果不是Affirm 这么高的科技含金量,eCommerce 的霸主 – Amazon和Shopify 也不会跟Affirm 签约了。为什么偏偏是Affirm,而不是跟别的BNPL 签约呢?因为Affirm 的定位是所有产品的BNPL, 而且科技够硬。

我非常非常非常 看好 Affirm。

题外话:其实Affirm 也有野心想要成为 Finance SuperApp,Affirm 已经有Savings account 了,接下来会launch Crypto, 根本就是eWallet 的节奏。以后甚至有可能和Square 一教高下。

接下来的【Part 3】,我们来聊聊:传统的金融大佬 Visa、Master 会对BNPL坐视不管吗?还是会群起反击呢?

注:以上的分析不是投资建议。投资有风险,投资前请一定要做功课,独立思考和咨询投资专家。分析只是参考用的,请一定要自己加以分辨。