Buy Now Pay Later 先买后付 [Part 3]: 传统玩家大反击

书接上回

- 我们在【Part 1】谈到了什么是BNPL:Fintech 金融科技 崛起之新星:Buy Now Pay Later 先买后付 [Part 1]

- 【Part 2】里我们聊到了 BNPL 三大玩家的生意模式 、策略与产品:Buy Now Pay Later 先买后付 [Part 2]:三大玩家

还没有接触的朋友,请从【Part 1】读起。接下来,我们来看看:

传统的金融大佬 Visa、Master 会对BNPL坐视不管吗?还是会群起反击呢?

Card Scheme (Visa/Master/Amex) 和银行等 业内的既得利益者当然不可能放任不管,BNPL 有侵蚀Credit Card 的趋势,我们在Australia已经看到了这样的数据。

为了应对BNPL,Visa 宣布推出了Visa

Installment, MasterCard 也于近期推出了MasterCard Installments。

Visa/Master 和银行们拥有巨大的distribution 和资金。想想看:Visa/Master 的Debit、Credit card

遍布全世界,一旦全部变成BNPL, 就可以很快地掠夺市场,这就是distribution的力量。相同的,Visa/Master Open-Loop System 内的银行们也不缺钱,相反的BNPL们获取资金不易,这就是资本的力量。

因为上述两个原因,很多行内人都认为一旦 Visa/Master

加入战局,BNPL

必死无疑。

New York University Professor 兼知名作家 Scott Galloway 就认为 BNPL 玩家没有护城河(moat),很容易就会被Visa/Master

打败。(请看YouTube链接:https://www.youtube.com/watch?v=f2CdnZTlXME&t=180s)

说到这里,我们先按暂停键。 在我继续给出我的分析之前,你认为BNPL 还是 Visa/Master 会赢呢?这是锻炼思考的好机会, 请留言让我知道你的答案与分析。

。

。

。

。

。

。

好先说结论:以美国市场来看的话,我觉得BNPL 玩家不会输给

Visa/Master/Amex 等card scheme。

我们先来看看Visa/Master

Installment 的产品。据我所看到的文告,Visa/Master Installment 现在主要是让

Credit card 实行BNPL 而已,Debit card 暂时还没有。Credit card 本来就有ready credit line, 银行们不需要重新审视要不要发loan,只是单纯的把Credit 做成 Split-in-4 而已。

如果只有Credit card 可以BNPL,

Debit card 不能的话,Visa/Master 绝对打不过 纯 BNPL 玩家,这样做顶多是match

BNPL 的功能而已,是很消极的防守,好让自家的Credit card holder 绑在自己这里。

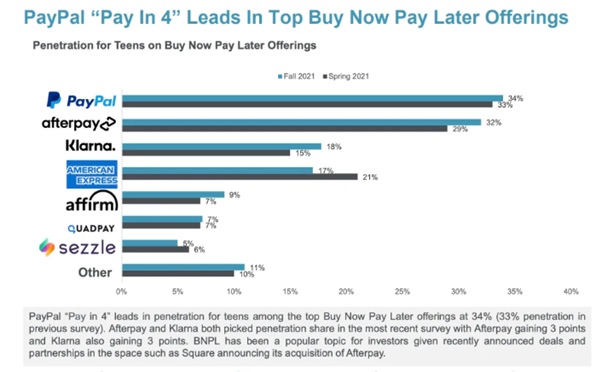

我有一组数据可以分享:

根据以上图表,我们可以看到:在美国市场内,American Express 2017

的launch 的BNPL (Credit card 而已)的market share 在短短的几个月内从21% 跌到了17%。同一时间,PayPal, Klarna, AfterPay, Affirm 等都有增长。这证明了单靠 Credit Card BNPL 根本不足以防守,更别说进攻了。

所以,Visa、Master 如果要发起有效反击,就必须要推出Debit Card BNPL。我相信它们已经在筹备了,但是Debit Card

BNPL 难太多了,因为Debit card的话,银行就需要对用户进行Credit check,而且必须要real-time 的。银行们发个Credit card 都这样久,要他们take risk, 马上发credit 真的很强人所难。大部分的银行哪里有这些科技,到最后Visa/Master还不是必须亲自出马找一些科技公司合作筹措。

要做到的话,我目前想到的有两个方法:

A)

Issuer

Bank 很难做到real-time underwriting, 那就只能让Issuer Bank提前pre-approve 旗下的用户,用户A可以借,用户B不可以,当transaction来的时候只要fetch资料就可以了。

*Issuer Bank小提示:如果你手拿Maybank的卡,那Maybank就是你的Issuer

Bank。

这么做有一些局限。首先,如果一家Issuer

Bank,比如Maybank不参与的话,那所有 Maybank的用户就用不了0% Installment。这样很麻烦,有些银行可以,有些不能,商家都乱。帮忙integrate的Payment Gateway更乱。

而且,Visa/Master 还要一间间的银行去说服、去integrate。等到成型,可能都2-3年后的事了,有点不scalable。反观, 纯BNPL 玩家根本不管你有没有card,谁都可以用。

除此之外,pre-approve就代表里面没有AI/ML的成分,很可能也不会参考产品的特性来提供Installment。这样的产品打不过Affirm的Adaptive

Checkout和 Debit+。

所以这一轮,纯BNPL玩家 胜!

B)

我看了MasterCard 的文稿,我猜Mastercard 应该是找Open Banking provider,得到用户的consent后,查看用户银行户口的交易记录,以决定用户可不可靠,可不可以借钱。这方法不错,因为即使用户的Issuer Bank没有参与,它还是可以拿到用户的银行户口资料,再找一些loan公司来underwrite

installments给这些用户,市场变广了,可是有几个问题:

第一:Open Banking 是欧洲、美国等比较发达国家才有罢了。在其他地方,如东南亚,或者我们马来西亚这里,等个10年都不知道会不会有Open banking。所以这方法恐怕scale不到全球去。

*注:Open banking 的理念是:用户资料是属于用户的,不是银行的,只要用户consent,其他人就可以拿到用户的户口资料、交易记录等等。马来西亚的银行哪里会要分享?

第二:Open Banking 的交易记录其实包含非常表面的咨讯而已,他基本上就是出现在你bank statement 上的东西,我们可以知道(1)几号(2)你跟什么brand 买,(3)买了多少钱而已,买了什么一概不知。

要知道,BNPL 玩家由于跟商家有直接的合作,它们是拿得到每一笔交易的SKU level data 的 (也就是知道你买了什么)。有了这么细节的data, BNPL 玩家的risk modelling 肯定比银行的更准确,出错率更低,因此可以offer 更低的rate。在这一点上,银行就输了。

这里就要额外抱怨一下,我们正常人应该都认为银行拥有很多的transaction data,

但其实payment gateway, merchant acquirer bank, Issuer bank, payment

processor, Visa/master 只是把资讯 pass 来 pass 去罢了,它们根本不敢分析里面的数据。这些数据是黄金来的,它们不敢是因为每一个玩家各顾各的, merchant acquirer bank 只顾merchant (商家), Issuer bank 只顾 用户,各顾各的,不敢越过那条红线,怕compliance怕得罪人。BNPL 就不同了,它同时和 商家 与 用户 有direct relationship,BNPL 自己就可以决定它要用这些transaction data了。银行们不敢用的,BNPL 肯定敢。

为什么敢?因为BNPL有自己的Shopping Directory,它可以argue说这些数据是它的。打个比方,Amazon分析自己平台上的交易数据,没问题吧?

定位的差别:

Visa/Master 和银行们单纯的(也错误的)把BNPL 当成一种payment method /financing而已。这不是我说的,是McKinsey 的这篇分析说的:

要知道,AfterPay, Klarna, Affirm 的魅力在于它们可以给商家带来更多的客户(Shop Directory),因为它们有 B2C 的部分。它们也热衷于帮商家 optimize 整个 purchase journey。试问,Visa/Master 和银行们要怎么做到这些?你觉得银行厉害marketing

,还是Klarna 这些B2C 的厉害marketing?大家心知肚明。

Visa/Master、银行们把BNPL 看成payment method;而这些纯BNPL 们做的则是Merchant Services (提高sales)。

我觉得纯BNPL 们的格局更大一些,而且银行们对于BNPL 也没那么有拼搏精神。在定位上,纯BNPL玩家 胜!

最后,我们还需要拿Affirm 的定位和business model 来和 Visa/Master BNPL 比吗?我想不用了吧,我们都很清楚谁的business model 比较superior。Affirm 应该是所有玩家中business

model 最高级,产品也最强的。

用Affirm 创办人 Max Levchin 的原话说: Affirm is a “software-defined,

data-preserving, vertically integrated network”。

这里的每个形容词都是Affirm 的特点:

-

Software-defined:Debit+ 的例子,一个update就可以让产品进化了。

-

Data-preserving: 我之前所提到的银行们把数据pass 来 pass 去,却不会用。

-

Vertically integrated network: 涵盖B2B 和 B2C, 涵盖所有部分才能让体验极致,就好像Apple IOS ecosystem和Tesla电车一样。

回到最初的问题,谁会赢?我觉得 不同的地方会有不同的结果。

以美国为例,AfterPay/Affrim/Klarna

等已成型,Visa/Master就比较难追了,毕竟纯BNPL玩家的产品比较superior。

在纯BNPL玩家还没有发展起来的国家,Visa/Master 资本和Distribution的力量很大可能会压垮其他玩家。所以,这是一场与时间赛跑的游戏。

当然,以上只是我的推断罢了。如果你有别的想法,欢迎和我讨论。

总结:

·

Buy Now Pay Later (BNPL)让用户更能负担产品,也帮商家提高销售,所以是双赢的。

·

BNPL 的商业模式有好几种,其中最常见的就是:赚商家钱,拿来subsidize用户 0% installment的生意模式。玩家们也靠Shopping Directory, 给商家带来leads赚钱。

·

BNPL 玩家中有三个大佬:Klarna, AfterPay 和 Affirm。Klarna, AfterPay 主要抓fashion e-commerce

这个low hanging fruit。Affirm 现在虽然比较小、比较慢,实则是定位更广,涵盖全部行业,长久会更强。

·

传统的金融大佬 Visa、Master 不会坐视不管。它们都推出了0%

installment,但暂时只局限在Credit card。个人感觉和数据都证明:只做Credit card BNPL意义不大,真正的爆点在Debit card BNPL, 但还是有不少局限。在成熟市场,我推断纯BNPL玩家会赢。在新兴市场,Visa、Master的规模和资金优势大概率会打跨小玩家。

·

最后,其实大家都会赢,BNPL把市场做大,很多用户还是会用到card rails, Visa、Master也是受惠者之一,只是赢多赢少的问题罢了。

心情总结:

Buy Now Pay Later真是一个有趣的行业,形形色色的产品让我玩得好开心。

我个人花了18小时来完成这篇文章,希望朋友们对Buy Now Pay Later有更深入的了解,也希望这可以燃起你们对Fintech的兴趣。觉得好玩的话一定要告诉我,也欢迎到telegram来和我交流哦:https://t.me/joinchat/SpbPJcgw66oxODQ1

也请follow 我的 facebook page,以后我会分享更多Fintech 和股票的趣闻!

注:以上的分析不是投资建议。投资有风险,投资前请一定要做功课,独立思考和咨询投资专家。分析只是参考用的,请一定要自己加以分辨。