Affirm Buy Now Pay Later: 明日之星 还是 昙花一现?

AFRM 前几个星期发表了季报,成绩很好,但股价却一泻千里,一日内大跌了20%有余,到底是为什么呢?这篇文章,就让我来解开广大投资者们对Affirm的疑问与误解。

首先,我必须声明:我本身就职于Fintech 行业,主要是做payment 的。虽然AFRM 的Buy Now Pay Later 与Payment 有关,但BNPL 的另一面实际上是credit 来的, 而这个Credit (或者说Finance) 的部分就不是我的专业了。所以,我个人认知的AFRM 其实是不够全面的,财技的部分我不擅长,所以请朋友们自行分辨我的分析。懂Finance的朋友也请帮我分析一下AFRM 的财务操作,看看其“功力” 还有 “风险” 如何。

好,先让我们来看看:

·

AFRM 的季报成绩

· 人们对AFRM 的负面认知:事实 还是 误解?

AFRM

的季报成绩

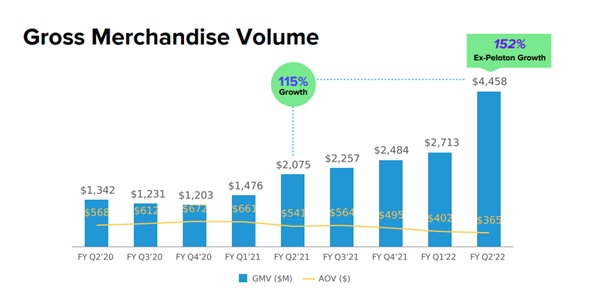

首先,一家BNPL公司最重要的指标是 – Gross Merchandise Volume (GMV)。 AFRM 成绩爆好,其GMV单单一个季度就从USD 2.7B 暴涨60%+ 至USD 4.4B。一年涨30%以上还蛮常见的,一年涨60% 的根本凤毛麟角,好家伙 AFRM 一个季度涨60%,上哪找去。

GMV 之所以涨那么多,主要是AFRM 的大客户 Amazon 终于上线了, Amazon 威力惊人,而且这还只是1.5 – 2 个月左右的威力而已,还不是full quarter。

那Amazon 贡献了多少呢?AFRM 并没有公布,可是我们可以通过对比 去年 和 今年 的资料来推测一下:

我们可以看到:AFRM 的industry mix 多了一个 “General Merchandise“ 出来,而且一出现就成了最大的那块。因此,我们有理由相信: 这就是Amazon的部分。

这部分 占总GMV的23%,算一下: 23% x USD 4.45 billion = ~USD 1 billion。

所以Amazon 这1.5 – 2 个月内应该贡献了有USD 1

billion 左右的GMV。以Amazon几百billion GMV的体量来说,这其实只是很小一部分罢了。所以,我想有些对 AFRM 夺得Amazon 寄予厚望的投资者来说,可能有些失望。

不过,AFRM CEO Levchin 也说了,和Amazon 的合作还在早期阶段,未来会慢慢scale 起来的。

那除了GMV 大涨以外, AFRM 的成绩单还有什么亮眼之处吗?

当然有!使用AFRM 服务的商家 呈指数型 增长,短短一年内从7,900 家商户 狂增20倍到 今年的168,000 家商户。单单从FY2022 的 Q1 到 Q2, 商户就增长了60%!恐不恐怖!?

做为一个Credit Payment Network, 单单有商家还不够,重点是 用户 会不会想用。GMV, 商家,用户:这3个是我最看中的数据。Revenue, Profit 那些是其次,因为AFRM很有机会成为一家跨时代的巨头,它要能长期成功,重要的是能不能为 客户 带来价值,其次才是自己赚多少钱。这也比较接近VC 对 新创公司的评断。

当然,它可以烧钱成长,唯独我会要求它的unit economics 是positive的。

好,事不宜迟,让我们来看看用户:

AFRM 的用户从去年的 4.5 million 涨了1.5倍 至今年的11.2 million户。

不过,AFRM 对Active Customer 的定义有点松散:只要一个用户在过去的12个月内 有使用过至少一次,那就算是 Active Customer 了。

个人觉得它得Definition 定得太松了,如果是per quarter的话,那应该会更准确一些。所以,我们必须知道:AFRM的Active Customer数字会看起来比 事实来得好看。这些新增用户当中,到底有多少已经churn 掉了,我们不知道,毕竟很多人用了一次 就不用了嘛。

Churn

Rate 用户流失率:

其实,要知道churn 了多少,也不是做不到:

如上图所示:请先注意FY Q2’21的红色格子:我们可以看到新旧总共带来了 3.8 million笔transactions。当中的那1.1 million 个新用户(黄色的),到了接下来的季度就不算是新用户了,所以他们会被统一计算到旧用户(蓝色的)那里去。

本来是3.8 million的,到了下个季度只剩 2.9million,churn 了0.9 million 或 24%。

AFRM 历史上的每个季度都会流失用户的:

除了最新的这个季度,AFRM 终于不再流失用户了!相反的,用户反而 越用越频密,这是AFRM 产品的价值显现,是非常好的征兆来的!

我们再来看看:每个用户的平均使用次数 (Transaction per Active Customer) 居然还提升到了每人2.5次。

通常,在用户群 基数较大的情况下,尤其是当新用户只使用一次时,我们会预估 这些新用户会拉低 整体用户的使用率的。打个比方,旧用户本来是 每季度平均使用2次的,但新用户只用一次,所以平均下来是 1.5 次。所以,理论上Transaction per Active Customer 应该是下降的,AFRM 却反而上升了。这说明什么呢?

这说明:旧用户使用的频率 大增,在抵消了新用户所带来的drag effect 的情况下,还能使整体使用率增加。

这也和我们之前说的 “AFRM 终于不再流失用户,反而增加用户了” 的情况一致。总之,这些数据都指向 AFRM 的用户粘稠度 越来越高,这才是一个慢慢成型的Credit Payment Network 该有的样子。

那为什么会发生这种情况呢?

个人推测:AFRM 以前主要是做大宗产品 (USD 400-500 以上的)interest-bearing loan 的,你不会常常买大宗产品的。然而,AFRM 近年推出了Split Payment 这个主打小额买卖 的免息产品,所以自然而然地,AFRM 的用户使用频率 和 粘稠度 也增加了。

好,那以上就是AFRM 季报好的地方。简单来说,在“提供用户价值” 这方面,AFRM 真的做得非常非常棒!

那接下来,我们看看 投资者们 对AFRM 有何怨言。

人们对AFRM 的负面认知:事实 还是 误解?

1) AFRM 的GMV 增加了115%,Revenue 却只增加了77%

这代表AFRM 的Take Rate – 也就是可以实际收入自己口袋的部分变少了。投资者们认为这是Amazon 压价的结果,甚至可能AFRM 并没有赚到多少钱。

我觉得这部分是事实,要说压价,Amazon 肯定是会压价的。不过,我并不认为这会带来什么问题。

往另一个方向思考:世界上最厉害压价的公司 Amazon 压完价后,那个就是你的底价了,已经不会有人压得比Amazon 更低了吧,那以后的新客户就只会往上走了。利空出尽。

而且,该不会有人认为 拿不到 Amazon 这个大单比较好吧!?

对AFRM 来说,当下最重要的目标就是扩大自己的Credit Payment Network。要知道,Network 这种东西,必须是越多人使用,才越能提高其价值的。当整个flywheel effect 弄起来,那就非常恐怖了。

套用创办人兼 CEO Levchin的话:

Levchin 说:一个Payment Network 的定价能力 取决于 其用户总量。一个network 越active, 就越值钱,而AFRM 现在就专注于grow 它的payment network,长期而言这会为AFRM 带来更大的好处。

这点我是同意的,Network 这种东西是有 先行者优势 (first mover advantage)的,最极端的例子就是social media network – 当Facebook, Instagram, Youtube 达到critical mass 过后,竞争者们无论如何都很难追了。

而这也回答了投资者们的下一个concern了:

2) AFRM 持续亏损,赚钱遥遥无期

AFRM 在这个季度赚了USD 361 million 的Revenue, 然而亏损 Operating Loss却高达USD 196million。照这种速度annualized 的话,那AFRM 应该会每年亏USD 800 million。这数字非常吓人,尤其是投资者们预期升息的现在,亏损的公司更不受青睐。

然而,这USD160 million 的亏损中包含了USD 88 million 的stock-based

compensation expense 和 USD 87 million 的share-based expense。前者是给员工的奖励,后者我相信是跟partner

(如Amazon) 有关, 给partner 一些股份 以绑住partner。两者相加就有USD 170 million+ 了,这些比较倾向于短期的支出,所以扣掉这些后,AFRM 的实际亏损为 USD 20 – 30 million 罢了,还算可控。

不过,也像CEO Levchin说的,AFRM 目前会专注于成长(也就是说会继续烧钱),把Credit Payment

Network 建立起来更重要。我个人是赞同这种做法的,因为BNPL 熬了接近十年,终于等到春天了,现在是不是休息的时候,反而应该攻城略地。

3) Affirm 就是个Subprime lender, 迟早像2008年金融危机般 爆掉

这是我听到最多的抱怨,甚至连一些payment 的业内人士都这么认为。

确实,Affirm 的生意模式就是 hold 着部分借出去的loan, 如果客户还不出来,那Affirm 是要承担风险的。大家总是对此感到不安。

想当然的,Affirm 也知道:如果过度扩张的话,绝对会伤到自己,所以AFRM 绝对有诱因要自保,所以它也和所有的lender一样,非常看重Delinquency Rate (DQ)。

所以,也让我们来看看这数据。

可以看到:Affirm 的Delinquency(DQ)目前虽然比FY2021 来得高,但还是低于FY 2019 和 FY2020 的,现在暂时还是低于2%的。

还有,这里必须要提一件Affirm 非常厉害的事:

通常,lender 会用FICO / CTOS score 等和一些比较严格的标准来决定要不要借钱(业界称之为 underwriting)。钱借出去后,就只能听天由命了,Delinquency

是事后才知道的,是lagging indicator 来的。

Affirm呢,却反其道而行,比起被动的看待Delinquency,Affirm主动把Delinquency 当作input 来做决定, 把它控制在自己要的数值内。

简单来说,如果Affirm 把underwriting 调得太松,客户可能会还不上钱 而导致公司亏损。反之,如果把underwriting 调得太严,就会失去一些本来应该赚得到的钱。

所以有必要把数值控制在一个 适中的范围内,而Affirm 认为这个数值就是2% Delinquency

rate。

如果你有注意的话,这个季度的DQ rate 在快要碰到2% 的时候就反转了。

如果你有注意的话,在2020 至2021疫情肆虐年间,DQ 不涨反跌。

难道以上都是巧合吗?我想不是的,这都是Affirm 操控的结果。

疫情时,Affirm 担心经济不好,收紧了underwriting,所以DQ 才会反而降至历史低点。这就是Affirm 控制力强大的表现。

最近,CEO Levchin 在访谈中提到,经济状况已经明朗化,所以Affirm 放宽了underwriting, 以赚更多钱(会保持在2% DQ rate 以下)。结果,网民们就认为Affirm 贪得无厌,肯定要爆,真是误会大了!

Affirm 可以这么做,主要是人家的Machine Learning 强大,人家有本钱 好吗。

想知道Affirm 的科技是如何运作的朋友 可以参考Affirm Tech Blog的这篇:https://tech.affirm.com/modeling-loan-repayment-behavior-and-cash-flow-af24f4a036ff

内容有点硬核,我读不懂就是了。懂AI / Machine Learning 的朋友读了 请分享一下看法。

4) Fed 即将提高利率,利率一高,AFRM 的借贷成本也会相对提高

事实上, AFRM 的 CFO 已经回答了投资者的疑问。他说了,利率每提升个1%,Revenue – Transaction cost (现在是4.1% of GMV) 就会降0.1 – 0.2% 左右而已,影响不大,而且这是在AFRM 还没做出应对措施的情况下,事实上应该会影响更小。

CFO 也说了,在AFRM 的guidance 中已经纳入了“利率会涨1.8%”这个因素了,所以投资者不必担心。

5) BNPL 门槛低,没有任何的竞争优势,而且Visa

/MasterCard 也快推出BNPL 了,AFRM 很容易被取代

其实这是很多人的担忧,甚至一些payment 的业内人士也抱持同样看法。很多人都认为:只要Visa / Mastercard 同样推出 Buy Now Pay

Later, 以Visa / Mastercard 遍布天下的影响力,BNPL 玩家如 Affirm 就会严重受挫了。

关于以上疑虑,我在【Buy Now Pay Later 先买后付 [Part 3]: 传统玩家大反击】一文中已给出看法,就容我再次回应好了。

首先,先说结论:即使Visa / Mastercard 根据roadmap 推出完整版的BNPL,从产品的优劣性来说,还是比不上 AFRM的。

先让我来说说 Visa / Mastercard 的 BNPL 是怎样的。首先,根据文告,我们可以知道 Visa

/ Mastercard 现在的BNPL 只是支援 Credit card 罢了。这和credit card 有什么两样?credit card 的受众是少数人,AFRM 的受众是所有人。

这点我想Visa / Mastercard 也知道,他们也想推出Debit card

BNPL,但实际上会面对很多困难。首先,Visa / Mastercard 需要Issuer Bank 配合他们 (如果你手上拿的是Maybank 卡,那Maybank 就是你的Issuer Bank)。

如果Issuer bank 不愿意投资的话,那就推行不了了。很可能发生的情况是:你的Maybank, RHB card 支援BNPL, 但另外的银行却不支援,那时候Visa 要怎么说 所有的Visa/Mastercard 都支援 BNPL 呢?不只用户们感到混乱,商家们、甚至Visa

Mastercard 自己都会乱。

好,那我们知道了Visa/Master 推出BNPL 的速度 取决于 “Issuer Bank 有多配合”。我们接下来就来分析这个部分。

首先,Credit card 本身就是非常好赚的生意。如果Issuer bank 真的要match BNPL 的价格的话,Issuer bank 就必须先放弃 他们现有赚钱的机会,也就是自主地赚少一点。你觉得 以Profit & Loss 视为金科玉律的银行们有可能那么做吗?即使银行内 有人想推行,也不知道会面对多少阻力。

第二点,为了match BNPL,以提供credit 给普罗大众,Issuer bank 就必须投资于更强大的科技,因为银行只有经验借钱给信用较佳的人们,现在要在 相对来说信用不好的segment 和BNPL 抢滩的话,银行们就会面对更高的风险。要知道,银行是很讨厌风险的,所以就有必要投资于Machine

Learning / AI 等来提高风险控管能力。美国的 Affirm 和 Upstart 做到了,他们的machine

learning model 的预测表现比 FICO score

(在malaysia 叫CTOS)来得好。

试想想,要等到所有的Issuer bank 都有这等科技实力,那要等到天荒地老!

就以上两点,我不看好 Issuer bank + Visa/Mastercard 的组合能对 Affirm 造成威胁,至少还要一段时间。

事实上,Visa/Mastercard 也不只是推动Issuer Bank 发展BNPL, 实际上这些大佬也和Affirm 等合作 使用Visa/Mastercard 的network, 左右逢源 都有得赚。 不过要知道,Visa/Mastercard 吃到的只是 interchange 的部分,credit 的部分还是由Affirm 把持住的。这样至少Visa/Mastercard

不会全输。

在我看来,最大的输家始终是Issuer bank, 它们会渐渐失去Credit card 这块大饼。如果这些还不明显的话,可以看回【Fintech 金融科技 崛起之新星:Buy Now Pay Later 先买后付 [Part 1]】一文中, 在BNPL 盛行之后,Australia 的credit card 数量大减的数据:

更新的消息是: Affirm 已经beta launch 它们的 Debit+ card

了。我称这卡为“credit card 杀手”,它分明是冲着credit card 的市场而来的。个人认为:Debit+ 是跨时代的新发明,它是Affirm 所有精华的集大成者。以我对fintech的了解,我非常看好这个产品。

有兴趣了解更多关于Debit+ 资讯的朋友,可以看回我的 BNPL 系列文章。

Affirm 为何值钱?

传统来说,Visa / Mastercard 的系统是长这样的:

我们可以看到, Visa/Mastercard 和 末端用户 与商家是没有直接联系的。这其实是不太好的,Visa/Mastercard 和末端用户、商家离得那么远,所以就无法对他们有更深入的了解,所以 敏感度 与 innovation的速度 都会比较慢的。简单来说,Visa/Mastercard 就是把relationship这一块外包给了 Issuer Bank 和 Acquirer Bank。

这一切一直以来都还不错,Issuer Bank 和 Acquirer Bank对各自的商家、用户也有一定了解。不过,大家还记得2008年金融危机后发生了什么事吗?没错,就是Fintech 的发芽。在那个Fintech 1.0 时代,Fintech 们反而成了最了解商家、用户的企业,自此之后 银行就处于劣势了,Affirm 便是这种情况的衍生版:

Affirm 由于直接和商家、用户接触,对他们的了解很深,对机会更敏感,动作会比银行快上数倍,长期而言这就是一种优势。

这种优势也体现在拥有的data 上。一直以来,Customer 的数据由Issuer bank 把握,Merchant 的数据由Acquirer bank把握,Issuer bank 和 Acquirer bank很难互通关键的behavioral

data。然而,Affirm 把这些都整合在自己之上,数据互通,那Affirm 对用户的了解高,那就可以更准确地预测 一个用户会不会 default欠钱不还。这就是比银行更强大的优势。

从上图中,我们可以看到:Affirm 虽然建立在Visa/Mastercard 这些card scheme 之下,但它对用户、商家 起到了隔绝的作用。Visa / Mastercard 要了解用户、商家 还是要靠Affirm。由于Affirm 垄断了对用户的 “了解“ 这个最值钱的东西,在这段关系中,Affirm 会越来越有影响力。

Visa / Mastercard 在不了解用户、商家的情况下都有 几百 billion 美元的市值了。当Affirm 的Credit Payment

Network 成型,在他对用户、商家的绝对了解之下, 延生 出来的商机会有多大?Affirm 又应该值多少钱呢?

这就是我看好 Affirm 长期发展的原因。

总结:

Affirm 明显还处于烧钱的阶段,虽然这么做在这个利率飙升的环境下 肯定不受待见,但我相信管理层的眼光,他们很清楚自己要什么。

我也尝试回答了投资者们对Affirm 的一些疑问,希望有帮到朋友们。

你对Affirm 还有什么看法吗?欢迎朋友们到telegram来和我交流哦:https://t.me/joinchat/SpbPJcgw66oxODQ1

我写文章很花时间,也请朋友们记得follow 股友的Facebook page :https://www.facebook.com/stocksPalForever

注:以上的文章只是分析,不是投资建议,不是买卖建议。投资有风险,投资前请一定要做功课,独立思考和咨询投资专家。分析只是参考用的,请一定要自己加以分辨。