2021年度 个人股息组合回顾: 达标!

大家新年好! 2021年正式结束了,这是我认真对待投资的第一年。这也是我第一次对投资有了长期计划,之前由于收入不稳定,所以投资计划都难以施展,而2021年终于有了一点小突破,设立了“5% 股息 + 5% 年成长” 这个长期目标。

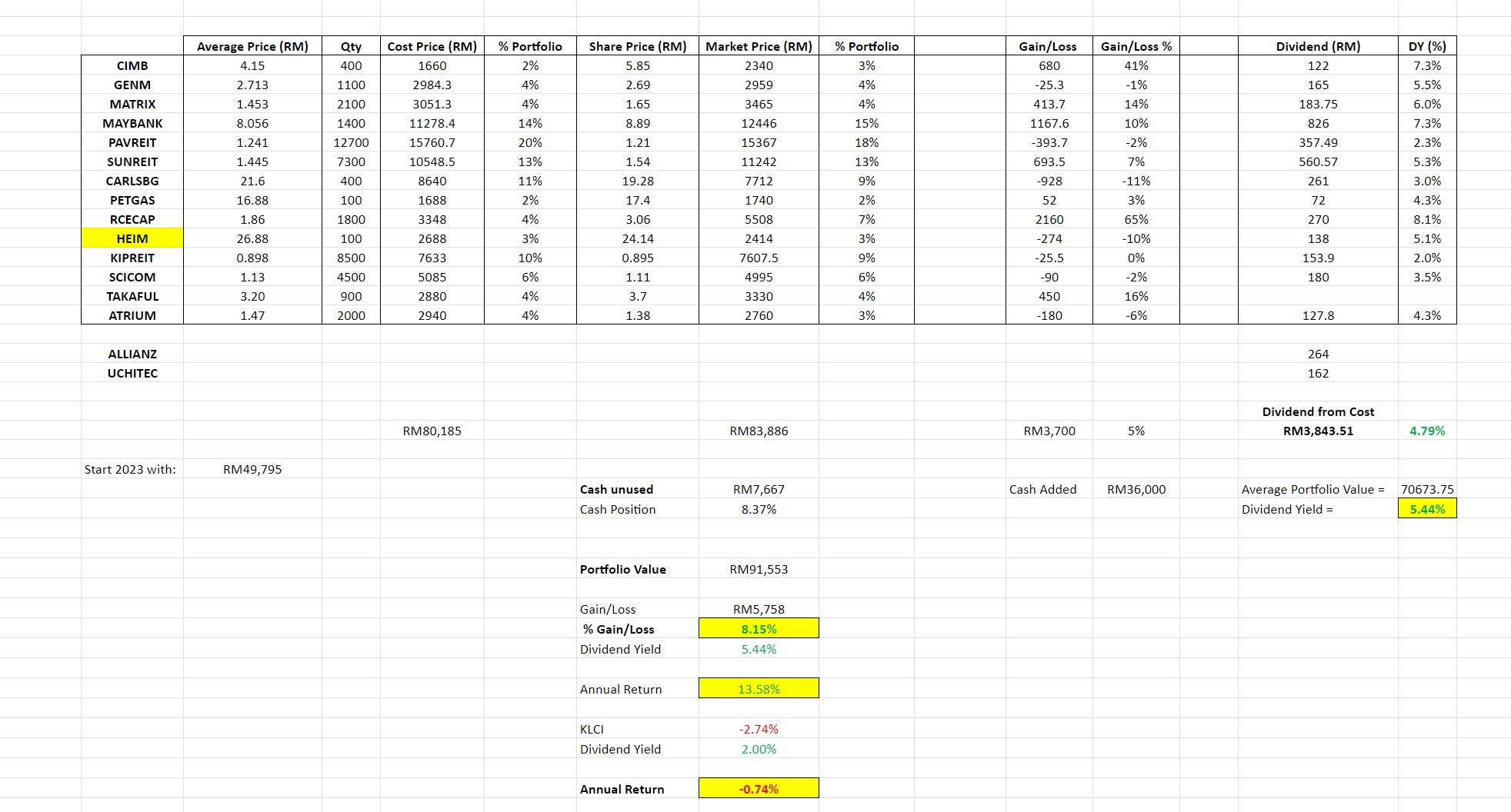

事不宜迟,马上来看看我的Portfolio 成绩如何吧:

5% Dividend Yield 目标:

首先,既然这是一个股息Portfolio,那我们就先从股息开始说起吧!

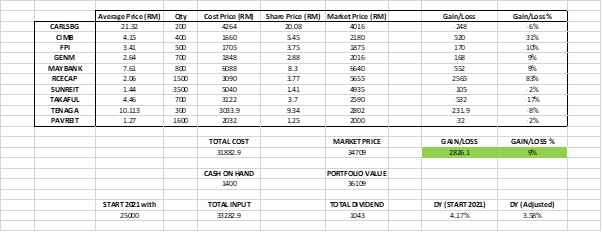

我在2021年初用了RM 25k 的资金开始了这个股息Portfolio,2021年领了RM 1,043 的股息。以RM25k 的初始投入来算的话,dividend yield有4.17%。

然而,由于一些股项跌到了我理想的价钱,我在·2021年末的时候持续投入了RM 8k 左右的资金,2021年总投入来到了RM

33,282。要知道,年末投入的这RM8k 其实并没有贡献到什么股息的,然而为了更好地比较,我还是拿RM 25,000 (年头)和 RM 33,282 (年尾)的平均数 :RM 29,141 来当作Adjusted 本金。

RM 29,141 产生了RM

1,043 的股息,所以Adjusted Dividend Yield 有3.58%。

不管是4.17% 还是 adjusted 的 3.58%,dividend yield 都没有达到目标的5%。然而,这也是在预料之内的。我在选股的时候,是以复苏作为背景的,很多股都因为COVID 的原因,降低了股息,所以2021年的股息肯定是偏低的。种子已经埋下了,我有信心2022年的dividend yield肯定会更好。

5% 成长 目标:

2021年总投入RM

33,282, 其中只剩下RM 1,400 的cash (4.2%),也就是说:我已经95.8% invested 了,看来最近真的买得还蛮开心的。

2021年,我的gain 来在了RM

2,826,除于总投入资金RM 33,282,回酬来到了8.5%,已经超过了5% 的目标,所以这部分算是达标了!

我觉得要balance “股价成长” 和 “invested position” 是一件非常困难的事。Invested

position 太少(也就是cash 太多)的话,整体回酬上不去;Invested position 太多,大市不好的话,我们就很容易面对亏损。

股息的目标算是比较可控的,股价成长就比较难控制,运气的成分比较重,唯一能做的就是尽量买在低的股价,以此来提高长期回酬。所以,一名好的投资者 必须要考量方方面面,要懂进退。

总的来说,我的portfolio 在2021 年 有3.58%

dividend + 8.5% gain,整体回酬有12%,超过了10%,我个人是非常满意了。

个股点评:

接下来,谈一些个股点评。

2021 年里,表现最好的无疑是RCECAP

和 FPI 了。RCECAP 的股价已经涨了很多,Dividend

Yield 也因此跌到了3% 左右。个人的感觉是;RCECAP 很难在2022 再现之前的表现了。即使算入业绩成长,RCECAP 的股息也少于4%,我的要求是5%,所以个人是不会在这个价格加仓了。

至于FPI, 有关注我的朋友都知道我使用了“拉吊打法”,在高价卖出,等跌下来后再买入,以此增加10% 的持股和股息。有兴趣的朋友可以看看:【股息投资:拉吊打法可行吗?】一文。

我在年末时也投入更多资金在REIT 里,因为已经来到了我可以接受的价格。而且,当经济恢复后,REIT 的股息 和 股价也会进一步恢复。我有信心它们可以达到“5% dividend + 5% 成长” 的目标。我在之前的文章里也提及了PAVREIT 会大跌的几个原因:【PAVREIT 为什么会暴跌?这是机会 还是陷阱?】

最后,Portfolio 里表现最差的应该就是Takaful 和 TENAGA 了。Takaful

虽然看起来业务没有太大问题,但股价却处于跌势,短期内我也不知道该怎么处理才好。该加仓吗?我又没有太大信心,只好暂时先hold 了。

TENAGA 呢,就是典型的赚了股息,亏了股价。TENAGA 股价处于长期跌势,老实说,我不认为我会继续加仓了,它的earnings 也恐怕很难回到2016-20167左右的高峰。

总结:

好,那我的2021年股息Portfolio 点评就到这里了。我对2021 年的回酬很满意,所以打算加大火力,每个月的投入额从RM 500 提升到RM 750, 有闲钱的话也会投入。当然,2021年的RM 1,043 股息也会再投入。

第一年的股息收入只有RM 1,000,真的很有限,希望第二年的目标股息可以来到RM 1,500 以上。如果经济顺利恢复的话,加上新资金的投入,RM

2,000 以上也是有可能的。

周围很多朋友都在开始买房子了,买房是需要投入资金长达30-35年的。而我是反其道而行,持续把资金投入 股息Portfolio,希望有朝一日它可以提供很强大的cashflow。根据我的估算,我至少需要15年的时间才能看到客观的cashflow。所以,也不懂我这么做对不对,朋友们觉得呢?

如上图所示,一个年轻人如果从26岁开始股息portfolio的话,每月RM

750, 40岁时就会有RM 20k+ 的年度bonus 股息。

股息投资是很慢 很无聊的,需要很多很多的毅力,但确实越做越轻松的一种打法。希望有朝一日,各位股息投资者们都可以“上岸”。

好了,以上就是我所有的分享了。有机会的话,我会做做US Portfolio 的整理。

那你的Portfolio今年表现如何呢?欢迎朋友们到telegram来和我交流哦:https://t.me/joinchat/SpbPJcgw66oxODQ1

也请记得follow 股友的Facebook page :https://www.facebook.com/stocksPalForever

注:以上的文章只是分析,不是投资建议,不是买卖建议。投资有风险,投资前请一定要做功课,独立思考和咨询投资专家。分析只是参考用的,请一定要自己加以分辨。