股息投资法:要成功最好要有这个条件,你有吗?

股息投资法,一个所有股票投资者都很熟悉的方法。你可能没有用股息投资法,但你身边肯定有朋友会用。

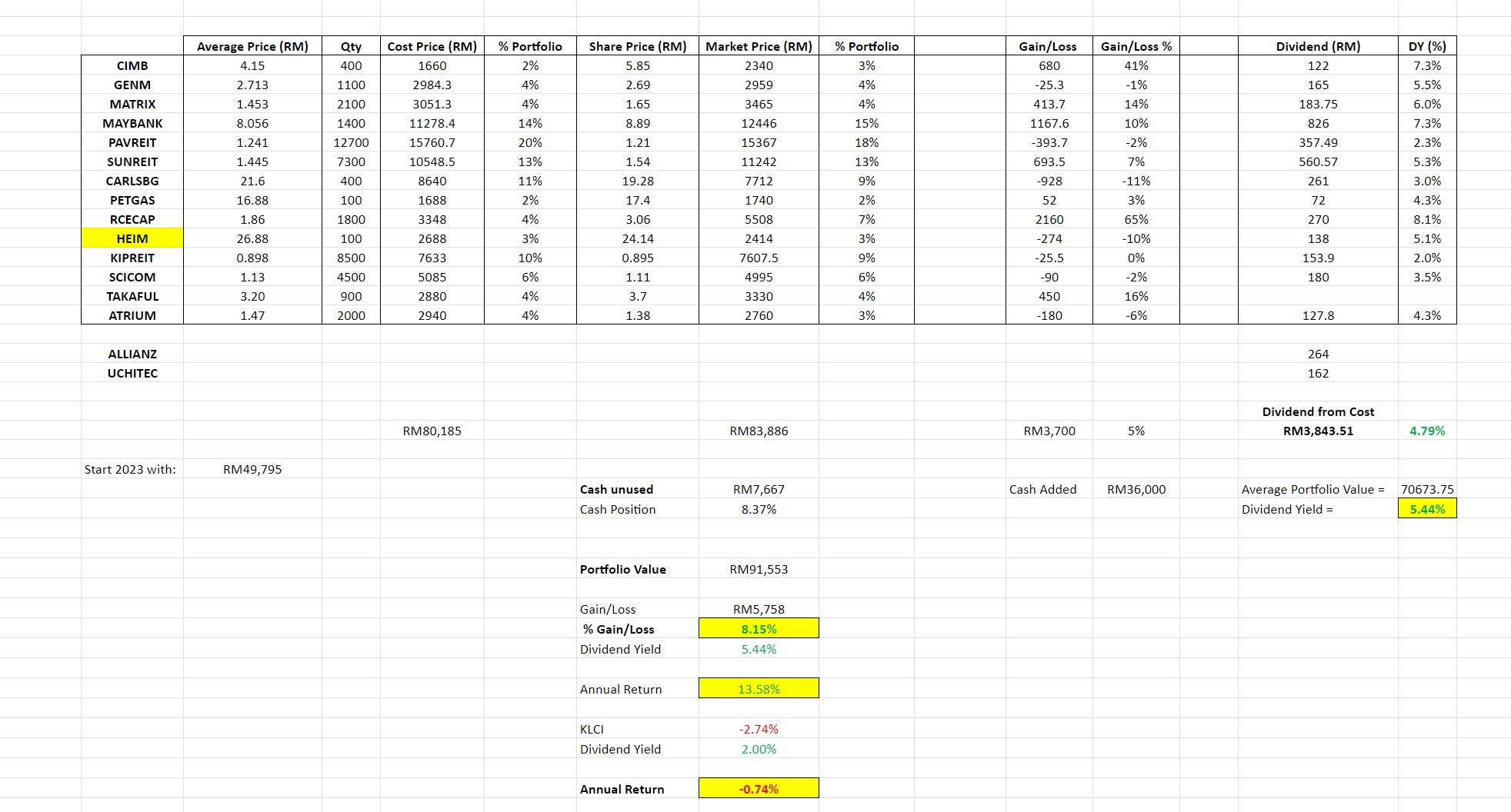

我在 [我的股息Portfolio 提早达到年度目标了!] 一文中,发现原来有那么多人都很喜欢“股息投资法”,所以特地写了这篇文章来分享一下很多股息大师都没提过的 股息投资法成功的一些“条件”。

好,那 “股息投资法”已经非常普遍了,也有很多股票前辈们都仔细讨论过了,这里我就不再赘述,直奔主题。这里我不想说好话还是坏话,主要是想分享我直观的看法。

文章会提及一下几个重点:

·

股息投资 的公司分析法

·

股息投资好像很慢耶,真的可以吗?

·

你有条件使用股息投资法吗?

股息投资分析法:

我选择股息股的标准如下:

·

Dividend Yield 股息率 > 5%

·

股息的可持续性 (历史的获利、派息记录 与 推测其未来派息)

·

公司盈利 / 股息 有5%以上的年成长

这些标准跟市场上多数的股息投资者大同小异,大家通常会选择的公司有三大类:

1.

大型股、银行股如 Maybank,

CIMB, TENAGA之类的。稳如泰山,晚上能安心睡觉。

2.

小而美的cash rich “小型股”如:FPI, Magni, RCECAP 一类的。股息高,又有成长。

3.

REITs 如 Pavreit, Sunreit, Axreit, IGBreit 一类的。当包租公,包租婆。

注:以上的分析只是例子,不是投资建议。投资有风险,投资前请一定要做功课,独立思考和咨询投资专家。分析只是参考用的,请一定要自己加以分辨。

惟所有标准中最需要注意的是 “股息的可持续性” 这一点。这里是陷阱来的,我本身就因为缺乏经验而惨亏过。四五年前,我曾经因为看好 钢铁股 ANNJOO 有5% 以上的股息,成长也不错,所以买入了。结果,钢铁行业是cyclical的,行情好的时候一枝独秀,行情坏的时候赔到你不要不要的。结局就是:我赚了股息,赔了股价,而公司也因为盈利无以为继,停止派息了。

所以,买股息股一定要避开cyclical 的行业,如:航空(受油价影响),钢铁,油气等 。

股息投资法要怎么操作呢?

大部分人都是拿出每个月薪水的一部分,来慢慢买进的。个人不鼓励几百块、几百块买,因为这样水钱很贵。可以的话,每存到两三千块才做一次交易,这样比较划算。而且,我们也不需要急着每个月一定要买,可以等股价有小回调的的时候才买。为什么呢?

因为股息投资法对买入价比较敏感,很多时候买入价就决定了后续的布局。首先,我们可以等到股价跌到一定程度,股息率有达到你的要求以上了才选择买入 (我的标准是5%),这样才能确保你的长期股息率可以稳定在一定水准。

第二,有时候回调的幅度就是1-2 年的股息了。比如公司A 的股价 RM 1.00, Dividend 有RM 0.05, 也就是5% 股息率。如果你等到股价回调到RM 0.90 才买入,你其实已经先赚了RM 0.10, 也就是2 年的股息了。给一点耐心就可以提前赚到1-2年的股息,其实是挺划算的。所以,股息投资法讲究的就是“长期的耐心”。

股息投资好像很慢耶,真的有用吗?

股息投资法有没有用 其实因人而异。数据会说话,让我们直接来打开数据。

让我们先来做一些assumption:

一名刚加入职场的年轻人A,单身,我们估计他手上有现金RM 10,000, 月薪有RM 3,000; 每月可以存RM 500。而他对领股息这种被动收入的概念很感兴趣,所以决定使用股息投资法。他的要求不高,只要每月平均股息可以达到RM3,000 他就满意了。

我们预计他的母金RM 10,000, 他找的公司每年有5% 股息率,然后公司每年平均增长也是5%,股息的部分也会再投入。此外,每月还会投入RM 500的存款, 然后由于每年都会固定起薪5%,所以投入的钱也会等比例地提高(每年5%)。

你猜猜,照这种速度下去,我们的主人公需要多长时间,才能领每月RM3,000 的股息 来取代他的active income呢?

答案是50岁。

而你可能也会说那么多年以后那个RM 3,000 应该都不值钱了。所以说,股息投资法真的是很慢很慢。我不是想劝退任何人,只是想用数据说话。

好那让我们来看看另一个比较高收入的年轻人B,他每月收入RM 10,000 (可能他比较厉害,或者是在外国打工), 每月净存RM 5,000,并把这笔钱拿来买股息股。B 的母金也是RM 10,000。除了每月储蓄以外,B 的所有条件和A 一样。那他的情况又如何呢?

A 要等到50岁才能领每月RM3,000 的股息;B呢只要30岁就可以达到了,提早了20年。

你有条件使用股息投资法吗?

通过以上的对比,我们可以看到:你本身的active income (月收入) 和 savings rate (储蓄率) 会大大地影响你 股息投资的效率。

纵观市场上比较成功、有名的股息投资者,大多都是有比较高的active income 的,他们可能在外地打工、赚汇率;要不然,你有机会继承很大笔母金的话,也可以大大加快步伐。我想,这一点是市场上很多人都没有提到的,所以我觉得有必要和大家分享。

当然,我写这篇文章的用意不是为了打击大家对股息投资的信心,相反的我想给出一些比较实际的看法。

总结:

我身边很多朋友都是打工人,大家都是年经人,都在为未来打拼,但世道确实对现在的年轻人不太友善,大家的薪资对比10年前其实没有什么增长,生活费反而增长迅速,经济压力越来越大是一定的了。所以,很多朋友都希望透过“股息投资”,踏踏实实的赚取自由。

写这篇文章的目的 不是要劝退任何人 (我个人也有做股息投资),我真正的目的是为了帮大家更好的看清“股息投资”背后的一些条件,尤其是“高收入”这一点;股息投资是实实在在的,比较predictable,所以不要有不切实际的幻想。如果条件不足的话,那我们就要更努力去争取,同时可以先开始小规模地开始投资 股息股,等到我们有更好的条件时,就是我们真正发挥的时侯了!

那你自己有想要做“股息投资 吗?你对文中所提到的一些条件又有什么看法呢?请comment让我知道,也欢迎到telegram来和我交流哦:https://t.me/joinchat/SpbPJcgw66oxODQ1

注:以上的分析只是例子,不是投资建议。投资有风险,投资前请一定要做功课,独立思考和咨询投资专家。分析只是参考用的,请一定要自己加以分辨。