Fintech 的崛起与巨大潜能:不可错过的明星玩家

哈喽 有投资股票的朋友们, 今天想聊一聊Fintech – Financial Technology(金融科技),以及一些未来非常有潜力的Fintech company。

其中,我们会聊到:

· - Fintech 崛起的一些历史背景

· - Fintech 的potential

有多巨大

· - Fintech 里值得注意的新旧玩家

Fintech 崛起之路

自从互联网的发明,各个行业都有了长足的剧烈发展,从90年代开始的网络资讯整合(Google)和e-commerce 的崛起,00年代的SaaS 和social media,各个行业都吃足了网络的好处。其中,进步最慢的就是监管最严格的金融和医药行业,同时这也代表说我们投资者还有机会。如果你错过了AMZN, GOOGLE 等20年下来的百倍回报,那你绝对不会想错过这次的fintech 崛起。

Fintech 大多诞生于2007-2008 年的次贷金融危机之后。几十年前,人们普遍非常信任银行,但2007-2008年被华尔街背叛screw

over ,众多的普罗大众在财务上遭遇了毁灭性的打击,本来可以安祥生活的人们失去退休金,被迫流落街头,而金融家们却可以得到政府的打救,心理不平衡之感油然而生;年轻的孩子目睹了家庭的巨变,更为他们长大后面对金融业的看法和行为改变打下了基础。人们开始不信任金融业,认为银行们都是贪婪的吸血鬼,有者甚至到了憎恨的地步,Wall

Street Bets 的人们很多都有类似背景。

(话说,bitcoin

也是2009

年发家的。)

在这种时空背景之下,企业家们瞄准这个需求与心理上的巨大缺口,开展了Fintech

这一行业。Fintech

普遍打着“为客户着想,

从客户出发”的旗帜,有些甚至被看成是对传统金融业的挑战,有点rebellious

的味道,从而获得了人们的支持。而这些Fintech也确实做到了他们“从客户出发”的承诺,产品不但比银行们便宜上不少,更重要的是,他们的网站、app

超级好用!跟银行处理要花几个月时间的事物,跟Fintech

deal 可能几天,甚至几个小时就搞定了。(不知道大家有没有用过Transfer

Wise 寄钱去外国?)那个experience就像是传统按键手机跟iPhone的差别,真的是吊打传统金融业。又便宜又好用,不管是理性上还是情绪上,那个天枰都是向着Fintech的。

而且,Fintech们也很懂年轻人想要什么,有些Fintech

特别擅长玩网红经济,比如Square

的Cash

App,网红都在用,比起传统金融业那些正经又无聊的marketing不知好玩上几百倍。Cash

App 就曾说过它的Customer

Acquisition Cost(CAC) 或 客户获取成本 最低只有 5美金。传统银行可是要花好几百美金的!

再来,Fintech

很多是digital

only 的,连分行都没有,很多服务还是self-service的,营运成本比银行低了很多很多。这个跟e-commerce

vs Physical retail 的比较类似。

说到这里,我们可以总结得到:(1)Fintech

以用户为出发点的服务设计是又很大需求的

(2)从商业角度来说,有了科技加持的efficiency

gain, Fintech 的商业模式 是合理的。

那Fintech

的潜能到底有多巨大呢?

Fintech:沉睡的巨龙开始苏醒了

先给大家一些e-commerce的数字,方便比较:

Source: https://www.digitalcommerce360.com/article/us-ecommerce-sales/

美国2020 年Retail sales 的market size 有USD 4 trillion (差不多Malaysia的40倍大),其中21% 或者 USD 861 billion 是online 的,也就是e-commerce。E-commerce 如Amazon/Shopify 这些霸主花了20年才有今天的20%+ 的渗透率。

而Fintech 的数据可以参考以下链接:

https://www.ibisworld.com/industry-statistics/market-size/finance-insurance-united-states/

https://www.marketdataforecast.com/market-reports/fintech-market

2020年美国的Financial Services Market 有:USD

5 trillion (比Retails

大)。

其中在2020

年,US

Fintech的Market

Size 有USD

112 billion 左右,渗透率只有区区的2%+罢了,未来还有很长一段路要走,

是secular

growth (或者structural

growth)

来的。

US Fintech 从2020-2025的CAGR/平均年成长率预计会有22%+,在强者恒强

马太效应的加持下,Fintech

的market

leader 们Revenue

每年成长个50%

以上不是问题,而刚上市的几家Fintech都差不多是这个增长率。

还有一个我很看好Fintech的原因是margin。E-commerce

平台如

Amazon 的margin也只有个位数。相较之下,金融行业的margin

就比较高:PayPal

的

Net Margin 逼近20%。当然,Fintech

通常比较散,大银行可以有10几家各吃各的,反观e-commerce

界通常是Monopoly,

顶多就1-2个大玩家。 着点友好有坏:投e-commerce就应该投对公司,投错风险较高。Fintech

投得比较散也不要紧,毕竟很多家都可以成功。

总之,Fintech

在的行业市场很大,margin又高,是块大饼来的。ARK

Invest 更把金融科技这一块看成是接下来10年的Top5

Growth Pillars之一,就成立了ARKF 基金(F

for Fintech/Finance)。

好了,说完了Fintech的潜力,让我们来看看一些值得注意的明星玩家。

PayPal:

首先,让我们来聊聊Fintech界的老前辈

– PayPal! PayPal 实在是很特别哦, 它有点ahead

of time, 创立于2000

年以前,那个时候恐怕连Fintech

一词都还没诞生,而PayPal

就已经在做着不得了的事情了。“用email

寄钱”真的是很前卫。

因为PayPal的资历最老,所以它也是Fintech中市值最高的,达到了USD

300 billion 以上,Revenue

也有

USD 20 billion了。

那PayPal

是做什么的呢?

PayPal 主要有两个部分:(1)B2B

和

(2)B2C

B2B 就是我们大家都很熟悉的,在电商网站上买东西时用的那个Checkout,

背后的Payment

Processing 之类的。这部分的生意是很稳定的。

另外,B2C

的部分呢是我们今天主要想聊的。B2C

旗下有PayPal

wallet 和

Venmo。这个Venmo

可能很多大马的朋友不知道,我在美国求学时Venmo

是想避也避不开的app,拿来传钱给朋友超方便的,有点像我们的DuitNow,可是人家的好玩很多,可以在payment

details 那里加

emoji, 发给Venmo

里的朋友圈看,有一点social的element在里面。Venmo

因为方便又好玩,用户量在2020年达到了52

million 之多,差不多美国人口的六分之一了,所以也不是只有年轻人在用,我听很多美国朋友都说他们也会用Venmo

传钱给家里的长辈,婆婆在用的都有。

Venmo 用户只局限在美国,PayPal 于2013年把Venmo买下来了。同时,PayPal

也推出了PayPal

Wallet,功能其实非常类似,两个app

都可以转钱,可以买东西,可以买crypto,

PayPal Wallet 可能比较偏商家交易多一点。那可能你会问:为什么PayPal

要分开两个呢?整合起来不好吗?其实是有原因的。

我猜啦,我猜的:首先,PayPal

是全球都认识的品牌,但Venmo呢出了美国就应该没有人知道了,所以要达到全世界,必须用到PayPal的品牌效应。至于要不要整合Venmo呢,你看看啊:像我们之前说的,PayPal

是2007-2008以前的公司,我们通常不会觉得PayPal是多么exciting

的品牌,但Venmo就不同了,Venmo创立于2009年,它给人的感觉很casual,

很年轻世代。金融被那些银行们搞得太严肃了,Venmo

这种轻松好用的app才是王道。如果PayPal

硬生生把Venmo

rebrand 成PayPal

wallet的话,肯定会引来用户反感,所以还是放任Venmo

用它来占领美国市场的好。

PayPal 的未来如何呢?

那肯定是稳定地继续创新没话说!PayPal

其实还蛮前卫的,Pay

with Crypto, Buy Now Pay Later 等等 它都有跟上创新的潮流。而且,PayPal 推出了各种各样的服务,越来越像银行了。

PayPal 的Revenue 每年稳定上升20% 左右,已经非常profitable了。很多人想要有Fintech

exposure 都会首选PayPal,因为生意稳如泰山,晚上可以安心睡觉。唯一的缺点就是它的branding

不会让人感觉热血沸腾,不像08后的那些fintech

小伙子,你会很期待他们又推出了什么产品,有点像Apple

fanboy 等Apple

发布会那样。

好,那接下来,我们来说说比较酷的明星Fintech

– Square ($SQ) !

Square ($SQ) – 金融科技未来的霸主?

先来说说Square

的创办人,他就是创办了Twitter

的Jack

Dorsey。如果你曾经在想:Twitter

在搞什么哦?好多年了没有什么消息的。那就对了,因为人家的老板在忙着搞金融科技Square。做着做着就做出了一个市值USD

100 billion 的巨无霸了,比Twitter

还大。那Square

是做什么的呢?

其实Square在2009

年刚开始的时候是做payment

terminal 给实体店、foodtruck等的小商户用的。传统的POS

system 很贵,小商家可能又不需要那么复杂的功能。Square之所以叫Square,

就是因为他的terminal

是一个小小的四方形的格子,plug-in

到手机里就可以用来刷卡了,非常方便。

之后呢,在2013年的时候,Square

又推出了CashApp,

功能和PayPal

的Venmo

几乎一模一样,都是拿来做Peer-to-Peer

Payment 的。唯一不一样的地方是CashApp

很擅长利用网红的影响力来帮忙推广他们的app,这可能跟Jack

Dorsey 很懂social

media 和

网红经济有关。总之,虽然Square

的CashApp

起步比Venmo

慢了4

年,但CashApp

这个后起之秀却成长迅速,截至2020年尾已经有了36

million 活跃用户

(Venmo

差不多有52

milion 活跃用户)。

Peer-to-Peer Network 有着超强的用户粘性,就好像你不会去用第二个Facebook一样,因为你的朋友们都已经在上面了。Venmo

的先发优势是非常明显的,CashApp

知道Venmo在美国东西海岸非常的强势,所以决定避其锋芒、另辟蹊径先从Venmo

没开发的美国南部开始发展起来,再扩张到全国与Venmo

一决雌雄。整个故事有点像三国那种攻城略地的感觉

哈哈!

Venmo 和 CashApp 双方都有相当体量的用户,但CashApp 很明显比较用户优先,很迅速地推出了很受欢迎地新的金融服务,比如早在2017年就推出了买Bitcoin功能。在这方面,Venmo

就显得比较慢了。当然,这跟两家管理层对未来的想象不同有关,PayPal

的

Venmo 始终是要服务于商家的,而Square的CashApp

早早就奠定了其要成为数码银行

(Digital

Bank)的决心,所以更热衷于推出前卫的金融服务及体验。

总的来说,Square

和

PayPal 是很相似的,双方都有

B2B 和

B2C segment。B2B

方面PayPal比较倾向

e-commerce, 而Square比较接近实体用户。然而,PayPal

拥有一个绝对的优势,那就是PayPal

的足迹已经遍布全球,反观Square

主要只在美国,到了世界范围内能不能成功还有待观察。

Square 的惊人潜力:

我本身非常喜欢Square,

主要是他拥有3个关键的巨大潜力:

1) Square 的数码银行梦

Square在2021年已经成功拿到了美国的Bank Charter, 可以光明正大地成为银行了。为什么成为银行那么重要呢?没有Bank Charter(license)的话,Square很多背后的东西都需要靠银行伙伴 ,先不说赚的钱要给partner分,更重要的是Square 是要改变银行业、让银行服务十倍好的货色,处处受制于人的话,就需要根据伙伴银行的process来办事,这始终都是比较不灵活的。有了自己的license过后,Square可以甩开传统的包袱,从零开始设计自己的金融体系,这样才是好样的。

根据Ark

Invest 基金的分析,传统银行的Annual

Revenue Per User (ARPU) 或者说 从每个用户身上每年平均赚了 USD 800 以上的Revenue。Square的ARPU

在2019

年只有区区的USD25

罢了。这代表说Square成为银行,客户群成熟以后,它的Revenue

有30倍的成长空间。同时,传统银行需要运营实体分行,还要请很多人,而Square

是purely

digital 的,margin

应该比传统银行还来的更高。

2) Square 的Seller

Ecosystem 与

CashApp Ecosystem 的融合

现在呢,Square 的Seller Ecosystem 与 CashApp Ecosystem 还是分开的。商家收钱的话 Square 平均会charge 2.75% 的交易费,其中的1.75% 是要分给其他支付伙伴的,如Visa, Master 和银行等,自己则拿1.00%。如果未来Square 不靠这些伙伴,而是选择自己做settlement的话,理论上它是可以吃完全部的2.75%的,也就是现在的2.75倍。

此外,自己形成了一个EcoSystem

是有战略意义的,这代表说Square

掌控了自己的命运,那就有更多的空间大展拳脚。

3) 国际发展

Square 在美国都做得那么好了,如果它选择像PayPal

那样发展国际业务的话,那可能又是一个巨大的市场。最近几年,Square其实已经开始布局欧洲了,在Australia

也有一些业务。非洲也是,由于非洲的金融体系较为落后,Square过去的话可能就可以用好产品迅速打开市场。据说,Square

的创办人

Jack Dorsey 有到非洲去住一年,以体验当地的金融。我不知道这是不是真的,是的话我还蛮尊敬这样的举动的,这代表老板他care!

小总结:Square是美国市场的明星Fintech

来的,讲Fintech很难绕过他,而我们也可以看得出,Square是有巨大潜力的,有兴趣的朋友可以关注,不过也要注意估值,好公司多人要,小心买贵。

Social Finance ($SoFi) – 强力的竞争者

Social Finance 是为数不多

有上市,质量又好的Fintech。

首先,让我们来看看SoFi 的CEO – Anthony Noto的一些背景。Noto 之前当过Twitter的首席营运员 (COO),还曾经是Goldman Sachs 的Managing Director。Social + Finance 两头包,如果说有谁最懂Social + Finance, 那绝对非Noto 莫属,所以公司才叫 Social Finance, 简称SoFi。有没有觉得很刚巧,为什么又是一个Twitter 出来的在搞 Fintech。以前有PayPal Mafia,看来以后也得有个 Twitter Mafia 了哈哈!

SoFi 主要是做什么的呢?SoFi 是在2011

年从Loan

起家的,产品包括学生贷款、私人贷款的,和其他银行不同的是:SoFi

是完全数码化的,坐在家里也可以轻松借钱。Loan

本身就是一门好生意,但SoFi

的野心不止于此。SoFi

要成为新一代的Digital

Bank,和CashApp

一样。据最新消息说,SoFi

已经在申请

Bank Charter了,看来是想和CashApp

一拼到底。

SoFi 的用户两只有2 million+ (比起CashApp 的36

million 活跃用户逊色不少),但SoFi

的产品组合却是所有Fintech

里面最完整的,有:

· - SoFi Money (提早两天拿到薪水,而且SoFi

会付你高于银行6倍的savings

rate。)

· - SoFi Relay (把其他的银行户口整合在SoFi里有一个Unified

View。)

· - SoFi Invest (Robo-advisor, 股票,Crypto交易等等)

· - SoFi Home Loan

· - SoFi In-school Loan

· - SoFi Credit Card

· - SoFi Rewards

等等。唯一没有的就是CashApp

的payment。Payment不是那么容易打入的,Peer-to-Peer

Payment 更是如此。

SoFi 市值有 USD 20 billion, 差不多Square

的五分之一。SoFi

管理层给的guidance

是2021

年会有接近USD

1billion 的Revenue。算起来PS

ratio 差不多有20倍,不便宜啊,但好在SoFi

每年的Revenue

成长有50%

左右。

SoFi 旗下的Galileo

SoFi 在我心中之所以有地位,是因为它收购了一个叫Galileo 的公司。

Galileo 是做Banking-as-a-Service

(BaaS) 的,很多耳熟能详的Fintech

背后的Infrastructure

都是用Galileo

的,其中包括TransferWise,

MoneyLion, Monzo 等。据说Top

100 的Fintech

企业中,有70家都有用Galileo的产品,有很高的market

share。

Galileo 就非常有趣了,基本上它也服务于SoFi 的其他竞争对手

—那些Digital

Bank 们。由于Galileo这笔收购,SoFi

可说是立于不败之地了,因为就算自己的Digital

Banking 的野心失败了,Galileo还是在赚着其他Digital

Bank 和Fintech

的钱呀。SoFi

本身又挖金矿,又卖挖金矿用的铲子。只要Fintech

这座金矿有人挖,SoFi

就不会输。

这点特别有趣,搞得我手痒痒的,但估值有点高,还是要注意一下。

马来西亚也有Fintech?

好了,说了那么多,你可能会问:

那马来西亚有没有什么Fintech

上市公司呢?

有是有,我知道的有两个:GHLSYS

和

Revenue。两家都是备受追捧的公司,我们简单聊一下吧。

GHLSYS 和 Revenue 两家都是做Payment 的,不过生意多少有些不一样哦。

GHLSYS 主要是做Online Payment Processing 比较多,而Revenue

是做实体店的Payment

Terminal的(Revenue

的60%)。

|

|

GHLSYS |

Revenue |

|

市值 |

RM 2 billion |

RM 0.85 billion |

|

Revenue |

RM 300 million+ |

RM 90 million+ |

|

Net Profit |

RM 29 million |

RM 12-14 million |

|

PE ratio

(assume no COVID) |

75 |

65 |

GHLSYS 和 Revenue 两家的 Revenue 和

Profit 都有25-30%

的年成长,而且相信成长还可以持续好一段时间,因为payment

是secular

growth, 也就是长期趋势来的。这样高又稳定的成长在马股其实不常见哦,所以两家都算得上是好公司。

只是它们俩的估值都很高,PE

65-75 之间。以一个NetProfit年成长20%

的公司来说,我愿意付maximum

PE 30, 这样算下来的话,两家现在的价钱其实已经把2021

– 2025 年的成长都算在内了,也就是说,你可以expect

在2025年以前,你是不打算赚钱的,所以个人感觉真的还蛮贵的。有兴趣的朋友请注意一下。

其实呢,GHLSYS

和

Revenue 这类单纯的payment公司我不是太喜欢,因为它们的Competitive

Advantage 不是那么的明显。5年10年下来顶多变成更大的payment

company。我更喜欢投Square

这种不停地升级自己地位的公司

– Square 从一个Terminal 公司,进军B2C (Cash

App),再往后升级为数码银行。我们可以明显地感觉到Square

越来越值钱,这样的公司才有可能带来超额回报。

那在马来西亚有没有想Square

这样的公司呢?也是有的,比如那些eWallet

Grab, TnGo 等等的,不过都没在马来西亚上市,我相信他们都会去争取马来西亚的

Digital Banking license (你没有听错,马来西亚要发新的银行执照了,上一次都不知道是什么时候了)。不过呢,digital bank

在马来西亚是很烧钱的生意,烧个5年8年也不奇怪。因为马来西亚市场本来就远不如美国的大,CashApp

也是要有30

million 用户群了才实现profit,30

million 就是大马全部的人口了。如果我们拿全马最大的eWallet

– TnGo 来说也只有15

million 用户,而且马来西亚人的消费力只有美国的四分一左右,所以TnGo

如果真成了Digital

Bank, 它还要付出CashApp

八倍大的努力才能。虽然TnGo

的执行力很好,不过恕我直言,CashApp

的其实更好!如果连最大的TnGo

都会面对profitability

难题,那那些小Wallet呢?应该更辛苦。

(Grab

和ShopeePay

例外:它们俩在东南亚各国都有用户群,东南亚有650

million+ 人口,理论上就足够他们turn

profit。)

总结

好,那Fintech的介绍就到这里了。其实Fintech

很广的,美国的还有MoneyLion

(CTO 是马来西亚人),

Affirm,

Stripe,

eToro, FUTU, UPST 等等,Malaysia

的还有很多Robo-Advisor。有空我再来和大家聊聊吧,这里面有说不完的故事。

如果大家有注意到的话,绝大部分的Fintech都是在2007-2008

年金融危机后才创立的。人们对传统银行的不信任,加上科技的进步,开创了全新的Fintech时代。早期的Fintech

通常产品比较单一,只专注在一个领域

(比如借贷,payment,

investment 等等),直到近年才开始有Square,SoFi

等开始整合多个领域的玩家。一家公司从创立到上市至少需要7-10

年的时间,我们现在看到的有上市、所以可以投资的Fintech都是10年前的播种所造就的,至今的每一天仍然有很多的Fintech

在创办当中,相信十年后的2030年间,我们会看到更辉煌的Fintech格局。

希望这篇有让你受益。有机会的话我们以后再多聊Fintech。

觉得文章不错的话,希望你帮我多多分享出去,你的支持是我的创作动力。还有:有什么Fintech

是你觉得特别有潜力的呢?可以到telegram来和我交流哦:https://t.me/joinchat/SpbPJcgw66oxODQ1!

也请到这文章最下面subscribe to my FREE newsletter, 你会优先拿到优质的内容。

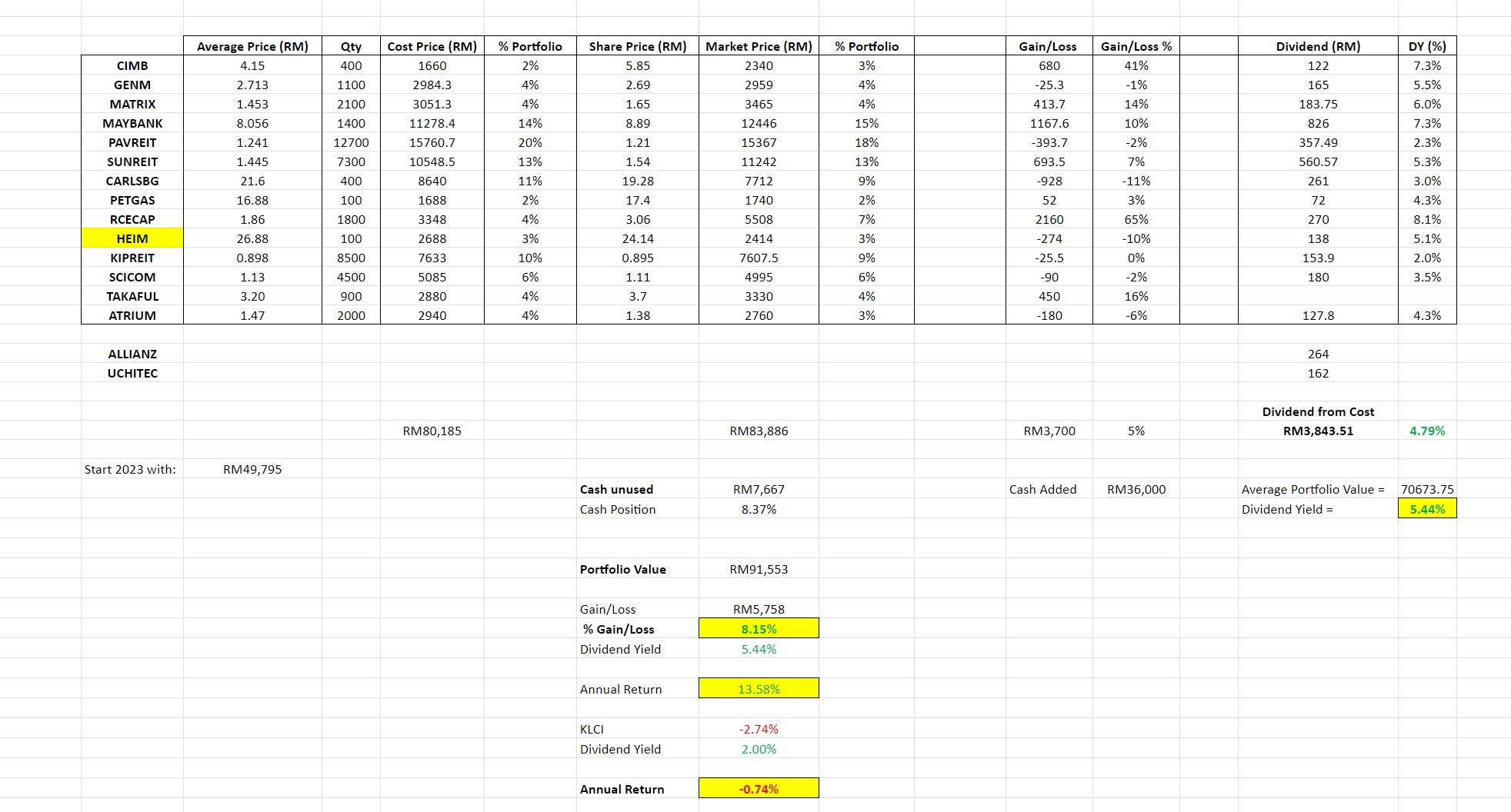

广告一下:笔者本职为 product manager / 产品经理,早就想要建造一款属于自己的产品了。因此和朋友开发了Dividend Tracker 小工具

作为股息投资者,你了解自己每年到底 赚了多少 capital gain 和 股息吗?你知道最大贡献的股票分别是哪个吗?

孙子兵法说: 多算胜,少算不胜。

作为投资者,我们必需了解 自己的portfolio 表现,通过数据来验证,才能确切地改进 以赚更多钱。

然而,道理谁都懂,做起来并不容易!

每个投资者 每个月都要花上好几个小时来做tracking,很花时间 很花功夫。

为此,我专门为自己 以及马来西亚的股息投资者们设计了一款dividend tracking tool, 名字暂代为Dividend Tracker - Grow your dividends with data.

功能:

随时随地了解2026年的 expected dividend。你每次买 或 卖股都会自动 update。

一个一个输入持有股票很麻烦?没问题。我们有AI 智能小助手:只要screenshot 你的portfolio,AI 自动帮你输入,只需要10秒钟!

数据分析:想要了解 哪个股票 dividend yield 最高?Dividend 贡献最多?Dividend growth 最可观?Dividend Tracker 让你一键观看!

根据不同的情境 推算出未来5年 10年的股息? 包在我身上!

群众智慧:各位股息投资者 对 具体 股票怎么看?除了自己投一次,也可以来看看大家的投票喔!

[Upcoming feature] 未来还有AI 优化 、AI 分析等非常好玩的功能,不过这些需要一些时间来build。敬请期待!

笔者打算在2026年内建立100人的用户群,让大家来用Dividend Tracker - Grow your dividend with data。完全免费!

不知各位股友 有兴趣吗?有兴趣的朋友请在Google Form sign-up: https://forms.gle/5iwKRofz6XAjXKKw7

笔者过一阵子会邀请大家来做我的Beta Tester!